物联网泪崩2021:六龙在渊,真龙属谁?

【3】NB-IoT、4G、5G模组是行业发展趋势

第1点提到了物联网未来几年与NB-IoT、4G、5G通信技术联系最为紧密,而这三类的模组都属于蜂窝类模组,所以本文主要讨论的是蜂窝类无线通信模组。

如上,我们简洁的给出发展趋势,即2G/3G逐渐被替代,NB-IoT 、4G、5G上量成为主流。

再根据Telit的预估数据作图,从量上更清晰具体的看出2/3G物联网模组出货数量将持续下滑,NB-IoT将主导低速率、广覆盖应用场景,4G补强中高速率,而5G则会用于高宽带、低时延的物联网传输场景。

(1)2G、3G退网

从政策上来看,2020年5月7日,工信部印发《关于深入推进移动物联网全面发展的通知》,指出要准确把握全球移动物联网技术标准和产业格局的演进趋势,推动2G/3G物联网业务迁移转网,建立NB-IoT、4G(含LTE-Cat1)和5G协同发展的移动物联网综合生态体系。

三大运营商也确实在陆续推进2G、3G退网,2018年电信和联通就已经着手2G退网,移动也宣布2020年底前停止新增2G物联网用户。3G方面,运营商各地按情况陆续退网中,如19年1月29日,中国移动福州分公司正式开始了3G网络的退网工作,20年5月20日,中国电信云南分公司开始了3G退网的工作。

还有一个注意的点在于,高通在2G专利的份额高达90%,3G专利高达27%,4G也达到了16%,5G专利则仅仅8%,因此每年三大运营商要向高通缴纳高昂的专利费用。而随着2G、3G的退网,高通垄断趋势也在大幅度削弱。

不仅仅是我国,欧美、澳洲等世界上通信较为发达的国家和地区运营商,近几年都在大力度推进2G、3G退网,趋势难违。

(2)NB-IoT数量将占物联网模组6成

NB-IoT,Narrow Band Internet of Things,也即窄带物联网,是接棒2G、3G物流网模组的主力。

为什么它适合替代2G、3G物联网呢?

第一点在于性能,与2G、3G技术对比,NB-IoT可以达到同等水平的传输速率,而功耗却可以降低几倍到几十倍,如待机电流2G模组为21mA,NB-IoT只需1mA,峰值电流2G模组约为800mA,NB-IoT为约200mA,因而终端产品使用寿命可以大大提高。

第二点在于成本,这也是让NB-IoT与LTE Cat 1模组开始广泛推广的直接原因。因为上游芯片的降价和模组技术的成熟,NB-IoT模组的价格已从最初的40-50美元降低至5美元左右,国内价格甚至已经到了3美元,促使终端用户更新换代,加速出货。

第三点原因是部署方便、运营商建设基站成本低。由于NB-IoT构建于蜂窝网络,只消耗大约180KHz的带宽,可直接部署于2G/3G/4G网络,现有无线网络基站的射频与天线能够复用,运营商升级平滑。

低功耗、低成本、易覆盖,NB-IoT的卓越优势使其可以广泛应用于低速率通信场景,近几年需要最大的就是智能水表和智能燃气表了,另外还有烟感报警、智能停车、智慧农业等应用方向。

截至19年底,国内NB-IoT基站突破70万,20年2月连接数也突破1亿,根据华为的预测,到2025年,NB-IoT芯片出货量将达到3.5亿,在整个蜂窝物联网芯片出货量中会占近50%。而长期来看,NB-IoT模组最终有望占到近六成的物联网模组数量。

(3)4G Cat 1制霸中速场景

NB-IoT主要是填补2G退网带来的空缺,而4G Cat 1和eMTC能够承载主要面向语音、中低速率的3G市场。eMTC需要基础设施建设,而运营商现在的建设资源大多投入到5G中,相比来看, 4G LTE Cat 1可以无缝接入现有LTE网络当中,无需大量新资金针对基站进行升级,且Cat 1模组在全球价格已降至约10美元,国内约7美元。因此,4G Cat 1预计可以承接主要的中速率蜂窝市场,大概占物联网模组应用数量的30%。

主要应用是智能POS机和智能电表。

(4)4G中短期仍是主力军,5G三年后或扛大旗

4G自2015年普及开来,4G模组出货量也高歌猛进,成为过去5年增速最快、应用行业最广泛的模组产品。

根据著名信息机构Strategy Analytics的推测,因为5G的推进还需要时间,目前费用也很高昂,所以未来五年4G物联网模组仍然会保持较大的出货量,市场份额将持续领跑至2022年,2023年左右5G物联网模组份额有望超过4G模组。

国内的5G建设处于全球领先的地位,国务院新闻办公室在2021年1月的新闻发布会上公布的2020年中国新基建5G基站已超过60万个,而三大运营商规划总共需要建设的5G基站数量约653万个。

5G的高速率低延时特性会对物联网领域的自动驾驶、PC蜂窝联网、远程医疗等应用场景产生重大影响。就PC这个场景来说,IDC预测到2023年,将有10%的笔记本电脑内置5G,目前的渗透率在3%左右。要知道电脑的单个模组价格是很昂贵的,平均约50美金,每年笔电出货量在1.5亿到2亿之间,哪怕考虑到降价的影响,两三年后仅PC这个场景5G模组就可达到5亿-8亿美元的市场价值,随着时间推移渗透率还将高速上升。

5G CPE模组预计到2025年数量也可以破亿,车联网、自动驾驶这个市场,长期极有可能成为4G、5G模组最具价值的场景,空间广阔,爆发起来难以估量。

【4】西落东升,国内厂商崛起

从上面两张2015年和2019年的全球无线模组份额就可以看出趋势了,Sierra Wireless、Telit、Gemalto、U-Blox这几家国际巨头的份额从65%下滑至38%,取而代之的是移远通信、广和通、日海智能等国内厂商。

原因非常简单,就是成本优势,靠价格战取胜。以2017年为例,Sierra Wireless、Telit、Gemalto的模组产品单价区间在110元/片-186元/片,而国内的移远、有方科技等企业的产品单价区间在30元/片-80元/片,低了1-2倍。

国内模组厂商大多将产能外包,享受制造业红利,代工费仅占模组成本的10%-15%,不过,中国发展到目前这个阶段,制造业红利其实已经不算是主要原因,工程师红利实质上更为重要。中新网报道说,当前中国每年工学类普通本科毕业生超过140万人,成为推动中国经济高质量发展的重要力量。

没错,国内工程人员多、平均工资还低,这就很无敌了,海外因为人力资源消耗太大,费用率下不去。如下图,国外厂商产品价格偏高,平均毛利率比国内厂商高了10%,但是净利率却低于国产厂商。这个趋势会随着通信技术发展、对专业人才要求越来越高而更加明显。

另外,由于芯片占模组成本约八成,国产的华为、展锐等公司的基带芯片,唯捷创芯、中科汉天下等公司的射频芯片技术逐渐成熟,价格相比返利后的高通还要低十几元,因此国产替代也会不断降低了国内模组厂商的成本。

国外企业还有可能卷土重来吗?我认为是不可能的,一方面它们净利率已经极低,一度被击穿成本线,拼价格战肯定是拼不过,Sierra Wireless已在逐步转型退出市场了。并且国内企业做大的进取心很强,收购力度也大,大概率进一步蚕食或收购海外巨头的业务,所以国内企业在份额上升的情况下,发展速度会快于全球物联网模组的整体发展进程。

风卷残云,西落东升,国内厂商崛起之路不可阻挡。

【5】行业盈利能力有望转暖

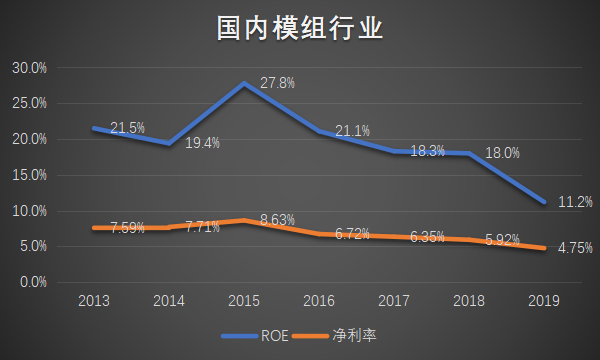

成长型行业的ROE往往会经历一段时间回落期,这是因为业内企业的价格战或者为了抢夺市场份额大力提高销售费用、研发费用等,等待行业格局稳定,价格战趋缓,规模效应凸显,那么公司盈利能力将转暖,ROE也会再重返高位。

目前模组行业就处于以利润换市场的时期,ROE从最高的27.8%下滑到19年的11.2%,拆分ROE,即ROE=净利率*行业周转率*杠杆,可以发现周转率和杠杆都相对稳定,净利率却从最高8.63%降到4.75%,原因就是为了占领更多的市场而低价销售,毛利率不高,三费也还未降下去。

那么模组厂商可以一改颓势,提高盈利水平吗?我们的判断是应该不久就能实现。

其一,模组行业整合很快,规模化也不断加强,格局初步稳定,行业价格战预计接近尾声了,2019年国内模组厂商移远通信、广和通、日海智能、有方科技、美格智能等的毛利率均呈现出触底反弹的走势;

其二,随着销售渠道的完善,三费将降低,从而提高净利率水平;

其三,国内企业低价布局海外已经取得很大成就,且进入海外市场的产品盈利率较高,国产厂商持续受益,毛利率将向海外企业靠拢;

其四,国产芯片崛起,高性价比和替代的趋势让模组上游成本存在降低的可能性,也有厂商希望通过自建工厂,收回外包给代工厂的产能降低成本;

其五,行业壁垒可以阻挡新进入者,无线通信模组场景的不同可以分为通用模组和定制化模组,通用模组竞争依靠稳定的产品性能和低成本,这都是先进入者的优势所在,即技术壁垒和规模优势,而定制化模组则存在下游客户的认证壁垒,双方合作一般是中长期稳定。

其六,国内厂商像移远通信、广和通、有方科技等,不少在加强直销渠道或者已经以直销为主,并且通过深耕垂直行业、挖掘行业下游的方案解决服务和增值服务来避开价格战,打开高毛利商业模式;

其七,5G价格大概是4G的16倍,开启放量后模组价格也会水涨船高,企业总盈利额会迎来大支撑。

分享

分享

图片新闻

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论