京东盈利是“长期趋势”还是“一时之需”?

过去一年多以来,我对京东一直有一些担心,总结为:

1.尽管“二选一”壁垒被攻破,但随着直播电商的崛起,京东是能享受到多大红利又是不确定的;

2.“重”作为企业最重要标签,自建物流短期内仍然会侵蚀京东零售利润,若不能马上吃下“后二选一”红利以规模效应摊薄成本,则要面临长期的盈利性难题。

总而言之,服务好,质量好的京东,在商业回报中是要面临长期的调整,也正因为如此,外界就倍加关注京东的盈利性。

当2022年Q3财报发布后,京东利润又出现了明显好转,经营利润总额由上年同期的26亿元飙升到本季度的87亿元。

现实似乎给了我一记耳光,让我重新去审视京东以及自己原有的分析框架。

本文聚焦于财务和经营面分析,核心观点:

其一,我们理应对京东的毛利率有更高的要求,这是未来长期盈利的看点:

其二,京东物流盈利潜力重在“市场化”定价部分。

毛利率改善为何如此之难?

一般的分析框架中,多认为京东自营并无太大利润(近期网络流传刘强东对京东自营价格优势的焦虑也可佐证此观点),其主要盈利点应该放在开放平台,卖商品显然没有卖流量“暴利”。

因此,“二选一”被打破之后,开放平台优势将得到体现,届时京东会迎来根本性扭转,在成长性和盈利性两方面双双突破,这是彼时市场乐观的主要逻辑。

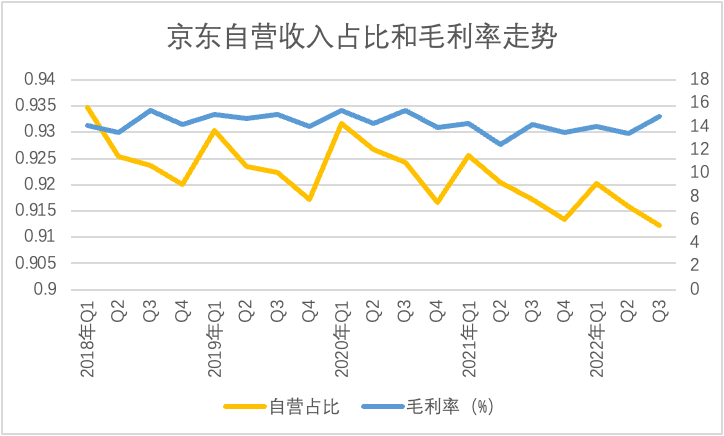

在此我们重点研究企业毛利率的走势情况,见下图

如前文所言,以“卖流量”为主的开放平台具有高毛利特点(基本为服务器和人员成本),假如开放平台规模放大,那么其前置指标应该是毛利率改善(经营性盈利会受市场费用,管理费用等额外因素产生额外波动)。

在上图中我们确实看到2020年之后,京东自营收入业务占比是在不断下降的,但相比之下,毛利率的表现要稳定许多,可谓是猜到了开头错判了结尾。

这究竟是何原因呢?在我的观察和认识中,大概有以下原因:

其一,京东自营业务的构成在发生变化,见下图

虽然京东自营以“低价”为杀手锏,也是管理层心目中的核心竞争力,若无价格优势,则会丧失丢掉用户,丢掉市场,网络化覆盖的零售新格局使企业很难摆脱价格去讲竞争力。

不过随着行业竞争局势的改变,企业的低价焦虑程度又会有所不同。以京东最擅长的3C家电为例,京东发展最初乃是用最为凶残的价格挑战行业老牌零售巨头国美和苏宁,当后者由于经营和管理遭遇一系列困境之后,显然已经无力去打价格战,京东在此品类的地位被确定。

于是京东在3C领域就具有了极强的市场竞争力,也就具有了市场定价权,虽然该领域仍然强调低价,但掌握市场定价能力的京东可以在此获得高毛利的可能。

沿此思路,我们再看上图,作为京东自营新的增长点,日百在过去几年增长极为迅猛,日百占京东自营份额由2018年的30%上下,增长到如今的40%以上。

但这就会产生新的问题,日用百货领域是一个渠道分散(商超,线上,便利店,甚至是夫妻老婆店),且在全国市场未能出现寡头渠道的,就使得一些卖方仍然掌握定价权,京东如果要想在此拿到价格优势是非常之难的,也就可能会摊薄企业的毛利率(平台定价补贴)。

今年双十一京东与泸州老窖和五粮液在酒的定价方面产生了一些不愉快,核心问题就在于,京东补贴式的低价策略破坏了酒企的定价机制,既然酒企可以将问题放在台面上也就说明酒企仍然是有能力掌握产品定价能力的。

总之,日百确实可以提高平台的增长规模,扩大企业想象力,但短期内则要面临低价策略下对毛利率的侵蚀。

其二,开放平台并没有完全取得理想成绩;

在一般分析框架中,开放平台等同于“卖流量”,假若京东具有极强的平台吸附力,商家纷纷前往入驻就会提高平台的流量定价能力,届时会带来广告单价上涨,也就会大幅提高平台收入水平。

我们整理了2018年至今京东年度购买用户,与平台和广告收入进行拟合处理,发现:

1,从点状分布来看,多数位于拟合线上方(提高拟合线斜率),说明单个用户对平台和广告收入的撬动能力在提高,也就是“用户越来越值钱”;

2.从2020年之后情况来看,点状分布则并未发生根本性的扭转,还是按着原有的成长轨迹进行,我们其实是期望此时斜率会有一个明显上扬的,但其实表现得比较中规中矩,我们在用平台及广告收入除以年度购买用户,也可以验证此观点;

虽然平台及广告收入的ARPU在过去增长相当明显,但进入2021年之后此部分增长就逐渐停止,基本验证了上述结论。

主要原因我们认为还是直播电商这一变量。2020年后直播电商迅速崛起,在边际增速等有利因素刺激下,品牌商纷纷入局尝试此销售模式,对于传统货架电商而言,除了要在经营形态上持续创新,也要通过价格等手段示好品牌商,希望后者可以在产品首发等方面仍然以平台为主。

阿里在2021年对商家进行了大手笔的“减负”工作,京东也有此动作,而影响最深远的可能是商家与品牌商的谈判能力以为新势力的闯入而有所改变。这可能会在一段时期内影响京东的流量定价能力,稀释毛利率的成长性。

收购德邦意在市场化订单

以上是我们对京东毛利率问题的解读。但在现实分析中,我们又往往会陷入另外一个难题:此季度财报中,京东是发生了明显盈利性好转的,除了众所周知的节省开支之外(刘强东最近内部信也表示要对管理层降薪),还有其他原因么?或者如此盈利局面会是长期趋势吗?

由于篇幅原因,本文就不再探讨市场费用,管理费用这些外在指标对企业盈利好转的贡献情况,市面上解读文章已有许多,本文将研究重点放在很少有人涉及的话题:京东物流的盈利持续改善问题。

长期以来围绕京东物流能否持续盈利的讨论已有许多,一般认为该业务确实是京东的核心竞争力来源,以服务优势获得用户,但另一方面如开篇所言,物流的“重”也常常令市场存在一些疑虑。

我们整理了京东物流的毛利率与零售履约占自营收入比情况,可以看到京东物流毛利率是严重低于其他物流企业的(如顺丰毛利率在12%上下)。

也就是说京东物流内部是有两套定价系统:1.服务集团,给予最低价,可以降低京东的履约成本;2.服务外部市场,按照市场定价。

由于现阶段京东物流以服务集团为主,定价无法完全市场化,就需要让利,以低履约成本换来物流的低毛利率。

本季度财报中,我们可以看到京东物流的毛利率有所抬升,且拿到了2.53亿元的经营性盈利,上述路径改变了么?

主要原因为收购德邦,本季度财报乃是收购德邦后的第一次并表,根据京东物流财报披露,德邦为京东物流贡献了58亿元的营收(剔除德邦向京东物流提供服务),乃是德邦向京东体系外的收入。

这就可以看到京东物流好转的基本逻辑:通过收购德邦物流强化京东体系外的收入量,提高市场化定价规模,以全面改善物流业务的盈利水平。

这也就不难理解物流业务一直强调的“京东体系外业务的增长情况”,换言之只有此部分业务持续增长才是物流乃至集团扭转亏损的开始。

那么此趋势是否会延续呢?我们重点看:

中短内收购会带来整合问题,如管理问题,效率问题,资源对接问题,刘强东让管理层降薪以提高德邦物流人员待遇,这也可视为两家企业的融合,由于物流又属重资产运营,对管理融合的要求也就更高;

长期内还是要看内需大盘的稳定与行业的竞争,我们本文虽然侧重于对京东基本面的分析,但其实仍然要提醒大家:2020年后内需环境的改变也让企业经营思路发生了较大变化,如商家对去库存和现金流的渴望加速了直播电商的兴起,物流也同样如此,若商家对利润越发敏感就会去选择低价物流,这对京东这类以品质为优势的企业未必是好消息。

最后我们总结本文:

其一,京东此次能够在盈利方面有所改善确实是值得恭喜的,这点毋庸置疑,在大家电受地产等因素影响如此之大时,京东还能保持增长着实不易(我们也注意有人悲观京东自营增速跌到最低,但联系到市场环境,我们并不认为这是个值得警惕的数字);

其二,京东仍然处于一个转轨的关键节点,零售业务的毛利率改善仍然是接下来企业需要注意的,当3C的低价打法在日百上无法有效时,经营策略也是要随之改变的;

其三,物流在好转,希望可以加速融合。

原文标题 : 京东盈利是“长期趋势”还是“一时之需”?

分享

分享

图片新闻

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 【深圳 IEAE】2025 消费新场景创新与实践论坛

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论