这一次,华为必须要做“搅局者”

如果梳理中国被列入美国实体名单的企业,除了华为等中国巨头外,还有很多大众并不熟悉的企业也在里面,而这些企业看似平淡无奇,但如果对他们所处的领域进行查询,不难发现他们在这一领域中,处于领军者的地位。

而海康与大华,则是这些企业的代表——大众并不熟悉,但却在安防这一物联网细分领域中,处于全球头部位置。据a&s发布的《2019全球安防50强》名单中,海康与大华分别位于第一和第二的位置。

对于海康和大华而言,数十年的安防产业经验,不仅使他们成为行业中的领军者,同时也是他们的枷锁——由于专注于安防产业,很难在短时间内跳出安防,投入到更大的领域之中。

为了投入更大的舞台,海康与大华结合自身的优势,重新定位了自己的角色——以视频为核心的物联网解决方案提供商。

然而,与海康和大华同时改变的,还有华为旗下的二级部门——华为智能安防,也在前不久改变了自己的名字:华为机器视觉。对于华为来说,更名是为了更好拓展到其他领域,而不是局限在安防这一块“小小”的产业中。

更名之后的华为安防机器视觉,并未保持低调,在3月20日的发布会上,华为的表现不再是“谦和”,更多的是“火药味”。

在发布会上,华为在安防分销市场发布了四款产品:

1、D系列软件定义摄像机;

2、智能网络视频录像机;

3、好望APP;

4、好望商城。

(图片来源华为发布会)

对于安防产业人士而言,华为的发布会内容无异于在安防产业中投入了炸弹,而这些炸弹,则是投在了海康、大华、宇视等传统企业头上——极低的价格,外加定制化产品,直接触及了他们的核心利益。

此时的华为,更像一个“搅局者”。

华为安防:从无到有

对于华为安防而言,其正式进入安防已经有数年。但严格的来说,华为视频监控可以追溯到1996年——华为在研发上考虑向交换机以外的领域扩张,刘启武组建团队开发会议电视和视频监控产品,并成立了多媒体业务部,并推出“智真”视频会议平台。

随后,华为把视频监控应用于监控通信机房,但后来把该业务与华为电气的环境动力监控业务整合在一起卖给了艾默生。

2006年,华为重新进入安防领域,主要结合运营商“全球眼”做监控软件平台,但由于全国安防产业已经开始爆发式发展,华为并没有把重心放置在终端产品方面,而是选择让其他安防设备商代工——深圳大量安防企业依靠华为的订单得以快速发展。

而在随后数年,华为安防并未独立发展,大多数是跟随客户的需求,才会搭建部分摄像机,自己并不会过多参与其中,这也让众多安防企业并不在意华为的动作。

现任华为机器视觉产品线总裁段爱国也回忆道:此前八年,华为在安防一直都是小打小闹。

在过去的八年时间里,华为安防部门一直处于二级部门,简单来说,华为安防在华为并不是重点,其销售额的问题,都不会影响到华为的生存与发展。

而华为安防也并未过多的激进——一直是配合相关用户搭建视频监控,并未主动出击。然而,华为旗下的海思芯片也逐步进入安防领域之中,其视频编解码芯片不断销售给安防企业。

但由于技术问题,目前海思芯片依然应用在低端摄像机中。

然而在2019年安博会前夕,华为召开了新产品的发布会,与以往不同,华为发布会不再讲各类概念性的产品,而是实实在在的推出了别具一格的产品——三款重量级视频监控产品和智能视频算法商城Huawei HoloSens Store。

在发布会上,华为明确表示,这四款产品的发布,将重新定义智能安防新生态模式。

华为认为,未来二三十年,人类一定会进入万物感知、万物互联和万物智能的智能社会。万物感知是入口,万物互联是基础,而万物智能是结果。

而时间还未到一年,2020年3月20日下午,华为再次“华为智能安防分销业务战略暨新品发布会 2020”。

在会上,华为认为:“分销业务是智能安防的重要组成部分,也是智能化应用走向千行百业的主要助力与通路。安防分销市场将进入智能时代,千亿规模、占比40%的分销市场对智能化应用需求日益增长。”

但这一战略,能否成功?

早已改变的安防市场

回顾安防历史,不难发现这一市场模式,早已被重组。

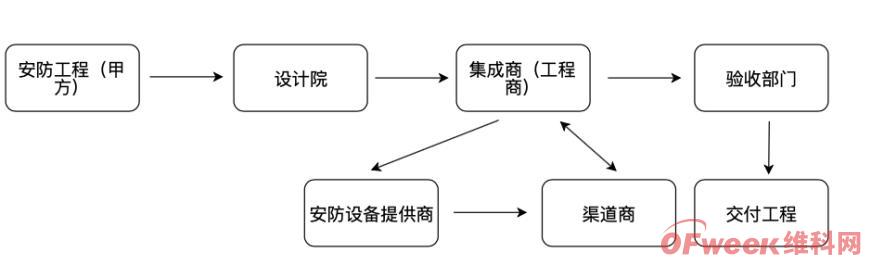

在安防工程中,参与的企业通常涉及到设计院、集成商、安防设备提供商等多个企业。

(图片来源OFweek物联网)

从安防工程开始,设计院会根据甲方的需求进行设计,而设计的内容不仅仅是具体的安装位置及角度,同时还有产品的选型(通常设计院会提供多种品牌供选择),而集成商则购买相关设备,并把设备与总控系统进行集成,从而实现全方位、无缝连接。

在以往的销售中,设备提供商并没有太多话语权,集成商在实际操作过程中,会根据环境及其他因素,让设计院改变品牌及标准。而设备商通常只能获得售卖设备的利润——在这一模式下,设备提供商为了更好的销售量,只能进行价格战。

而海康与大华就是价格战的受害者与反击者。

为了避免自己陷入价格战,海康与大华默契的达成“合作”——放弃敌对的目光,共同对抗价格战,而他们的动作主要是两方面:

1、通过内部调整,降低设备成本费用;

2、并购中小集成商,并成立隶属于自己的集成商团队。

在双重打击下,海康与大华不仅站稳了脚跟,同时也让众多设备提供商直接出局。基于安防集成商的能力,海康与大华直接对接设计院和用户群体,在实现全产业链参与的情况下,让自己的产品遍布全国。

然而,单一的并购并不符合市场的发展,同时也不利于企业的发展。为了让产品进入乡县一级,海康与大华选择建立了自己的合作伙伴,即分销渠道商。

对于加入他们的渠道商而言,一旦遇到安防工程,渠道商必须上报这一工程,他们将根据工程规模提供一定的优惠,同时派遣技术人员协助系统的建设。

如果该渠道商在规定时间内未完成工程,他们会与该渠道商暂停合作,并把工程交付给其他渠道商进行。

通过这种方式,海康与大华建立了大量具有实力和关系稳定的渠道商。

而反观华为,此时的华为才开始布局这一市场。对于华为安防而言,华为已经错过了IPC时代,智能化时代一旦错过,华为安防更无法谈及发展。

华为安防 不成功便成仁

而在这一策略中,也不难看到华为目前的态度——学习,而模仿对象就是海康与大华等企业。

然而,华为的打法也不相同。

对华为而言,其是从上往下——华为基于华为云等部门的支持,需要做的是把产品布局在市场之中,而在这一过程中,华为直接面临的对手就是海康、大华等企业,同时还得面临AI企业的“干扰”。

为了布局,华为安防更是拿出10亿资金作为扶持、营销、激励的手段,但不可忽视的是,即使大规模投入,回报又是多少?这将是华为首要面对的问题。

其次,根据华为的方案和设想,华为安防主要布局是在B端方面,而这一市场虽然逐渐增加,但尚未完全打开,而“紧盯”这一市场的还有众多安防和AI企业!

而此时留给的华为安防的时间并不多,如果没有抓住智能化时代这一特殊环境,华为安防还有多少机会?

为了突入这一市场,华为安防必定要做一名“搅局者”,搅动市场,从而在安防产业中立足!

但为了生存,何必在乎自己“搅局者”的身份?

分享

分享

图片新闻

最新活动更多

-

1月8日火热报名中>> Allegro助力汽车电气化和底盘解决方案优化在线研讨会

-

精彩回顾立即查看>> 【线下会议】OFweek 2024(第九届)物联网产业大会

-

精彩回顾立即查看>> STM32全球线上峰会

-

精彩回顾立即查看>> 松下新能源中国布局:锂一次电池新品介绍

-

精彩回顾立即查看>> 2024工程师系列—工业电子技术在线会议

-

精彩回顾立即查看>> 【线下论坛】华邦电子与莱迪思联合技术论坛

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论