后版权时代守家不易,反转仍需等待

- 这是 海豚投研 的第 233 篇原创文章 -

北京时间11月8日美股盘后,腾讯音乐控股(TME)发布了2021年三季度财报。总营收实现78亿,同比增长3%,增速大幅放缓,但基本符合市场预期78.3亿。GAAP下归母净利润7.4亿,同比下滑35%,不过市场预期5.56亿明显更悲观,主要预期差在于毛利率下滑有度、营销投放克制。 作为放弃独家版权后的第一个财报季,长桥海豚君尤为关注腾讯音乐的业绩情况和对未来的前瞻指引。

在上季财报中,我们重点谈到了在反垄断处罚与同行竞争对腾讯音乐可能的影响。在腾讯音乐面临战略转型的关键时间节点上,出于加大投入但产出不确定性的担忧,海豚君建议大家短期内最好保持观望,静待腾讯音乐的后续动作,比如以1-2个季度的数据表现来跟踪确认可能的中长期趋势。详情可回顾《没了独家,腾讯音乐靠什么看家?》 因此对于这季度财报,需要关注的核心问题有:

1、没了独家版权优势后,腾讯音乐的用户是否出现了明显的流失?

在“促销+季节性+产品改版”因素影响下,在线音乐用户继续回流。三季度月活净增1300万,达6.36亿。独家版权丧失对用户流量的影响暂时不明显,仍然需要观察。

社交娱乐整体活跃用户回流尤其明显(从上季度的2.09亿增加到2.35亿),但付费用户却无视三季度暑期旺季,继续一路走低,环比减少100万人。显然受到了直播监管、暑期清朗运动的影响,而行业本身的衰退趋势可能将使得未来增长回暖难上加难。

2、上季度会员促销活动拉回了用户,但削弱了单用户付费力ARPU,这个季度增长是否继续受到压制?

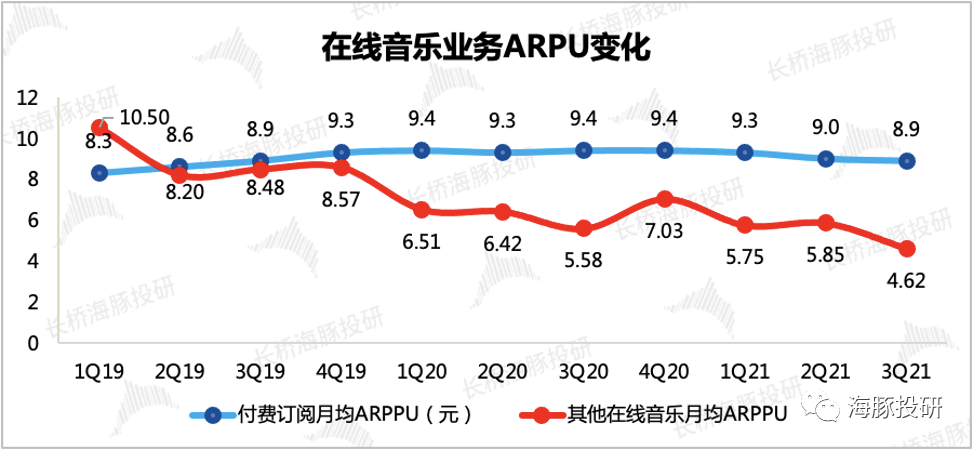

三季度继续促销活动,人均订阅付费8.9元,相较上季度的9元继续下滑。独家版权失去后,腾讯音乐需要增加更多具有差异性的内容来增加会员性价比。不然相较同行的低ARPU(网易云音乐8.4元/月),未来下降趋势仍然难以轻松扭转。

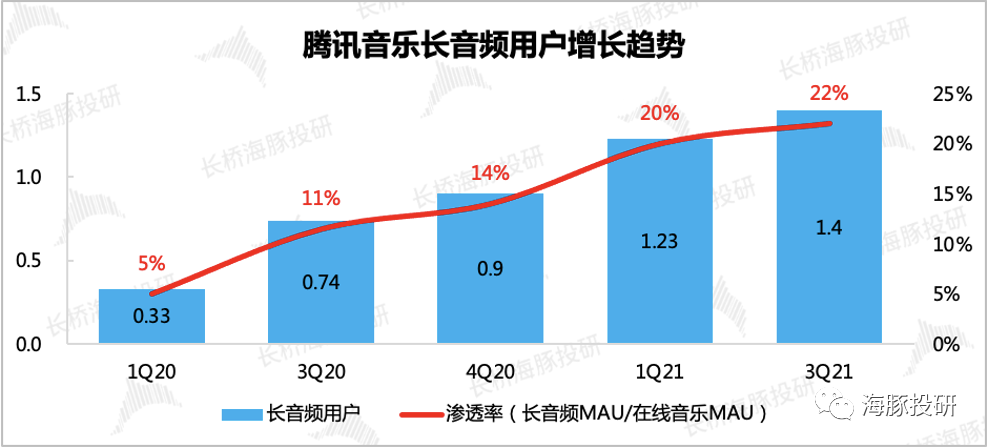

目前腾讯音乐的策略是“付费墙+长音频内容”,截至三季度末,长音频用户1.4亿,付费用户500万,大部分本身就是QQ音乐会员。

3、在竞争+监管+可选消费疲软等多重因素下,社交娱乐这个季度继续低迷?

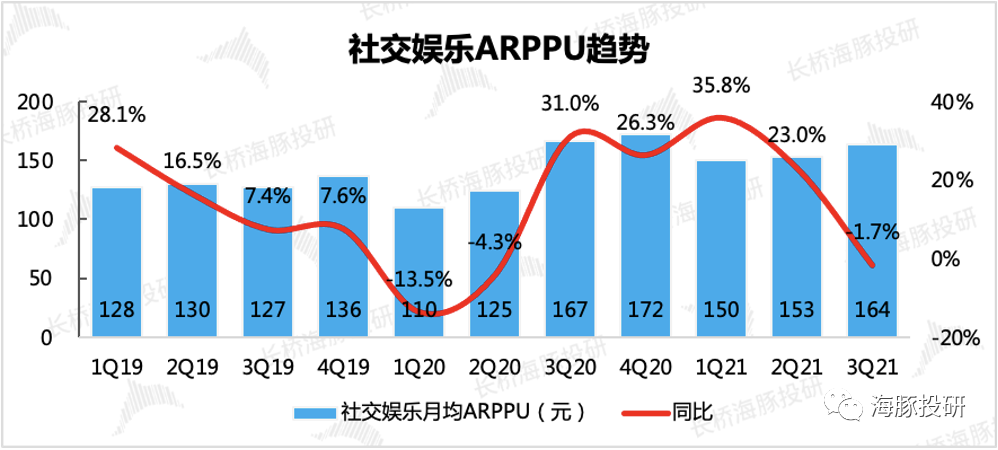

社交娱乐收入本季度首次出现同比下滑(-6%),主要是付费用户大幅流失带来。单用户对应收入ARPU也同比略有下滑(-1.7%),考虑到社交娱乐的ARPU中包含了广告收入,而广告收入在去年下半年才开始大力开展商业化,也就是说,如果单看用户真实付费情况,可能下滑幅度还要糟糕。

4、年中以来弹窗广告、开屏广告被勒令整顿,对腾讯音乐的广告变现影响?

由于腾讯音乐未单独拆分广告收入,但我们通过测算来看,本季度腾讯音乐广告还是受到了一些监管带来的增长压力。但如果对标Spotify业绩以及管理层展望,音频类广告变现可能仍然有一些路径还有待挖掘,例如长音频的广告植入。

5、粉丝文化监管趋严,是否进一步打击了数字专辑的销售收入?

以数字专辑销售、版权转授收入、在线音乐广告收入为主的其他音乐收入,三季度增速放缓至14%。但考虑到广告收入大概率还是双位数增长,因此倒逼下来数字专辑销售的下滑趋势明显加强。长桥海豚君粗算,数字专辑销售三季度应该同比下滑超过15%。

6、市场期待的版权成本这个季度有看到改善的迹象吗?

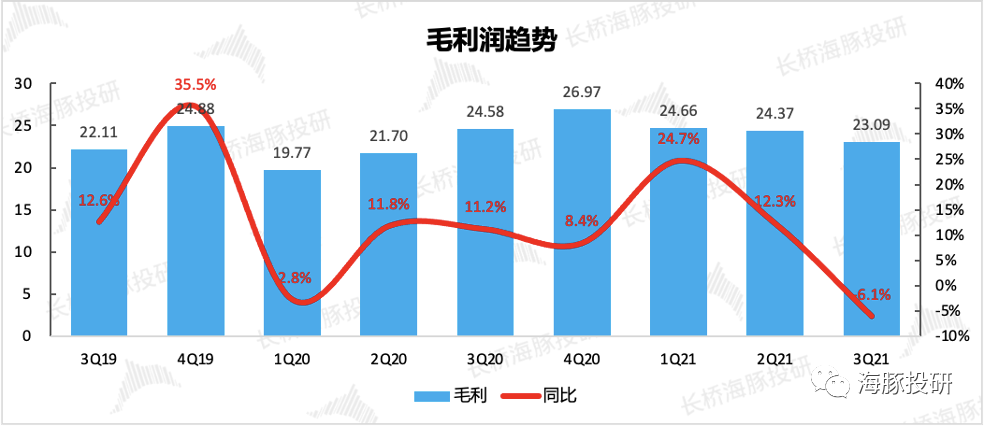

三季度成本整体并未优化,毛利率同比下降近3个点至29.6%,但仍然优于市场的预期28%。通过细拆测算,成本端主要增长在于对独立音乐人的分成提升,直播K歌创作者分成随收入一起同比下滑,版权成本同比可能还在增长,但增幅在逐渐放缓,可以说存在相对向好的迹象。

7、公司对未来的战略规划和指引?

对于腾讯音乐来说,在失去了独家版权优势之后,同行间竞争加剧,用户增长重新成为公司当下的主要目标,单纯做变现只会让更多的用户流失到对家平台上。为了实现用户增长,腾讯音乐的战略可以分为三种:

(1)外部寻求腾讯生态系联动

自从今年初腾讯组织架构调整以来,对于旗下泛娱乐平台之间,以及与生态下其他平台的联动扶持成为一个明显的特征。具体到腾讯音乐上,就是增加了与腾讯游戏、腾讯动漫、腾讯影视甚至微信的捆绑互动。

尤其是微信这颗流量大树对腾讯音乐的帮衬导流。二季度我们提到在微信状态中增加了可以插入QQ音乐的功能,三季度双方合作继续深入。对于微信正在主要发展的视频号,腾讯音乐的加持也就显得更加自然。

(2)内部在线音乐扶持娱乐

面对社交娱乐的日暮西山,腾讯音乐还在努力延缓这项业务的衰退趋势。通过内部平台间的联动,来提升用户粘性,扩大用户的服务体验范围,来促进用户付费提升。 (3)独立音乐人激励升级

后版权时代,独立音乐人越发成为各平台争抢的核心“内容”。从三季度情况来看,腾讯音乐对于吸引独立音乐人入驻的动作正在持续加码。 长桥海豚君整体观点:

在仔细看完三季报后,我们对腾讯音乐的判断仍然是观望,虽然从这次财报中,我们读出了一些好的迹象,例如在线音乐业务垄断优势还算稳固,经营效率提升下费用端的克制优化等等。但在外部压力(监管&竞争&消费低迷)不减下,这些变动还不够,仍然需要等待更多的积极信号,比如外部压力中出现了明显的消退,比如监管环境开始放松、用户消费逐渐回暖等等。 本季财报详细解读

1、 整体业绩:收入略低于预期,利润再创惊喜

(1)收入端:社交娱乐业务首次下滑

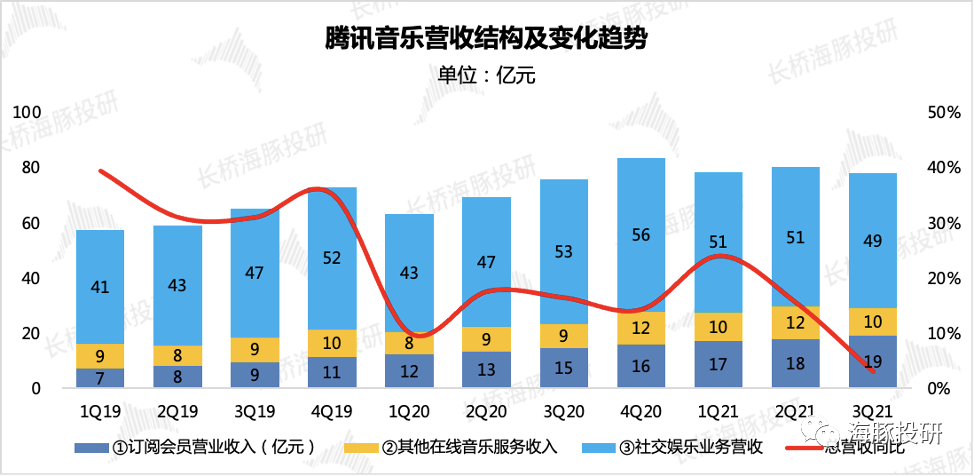

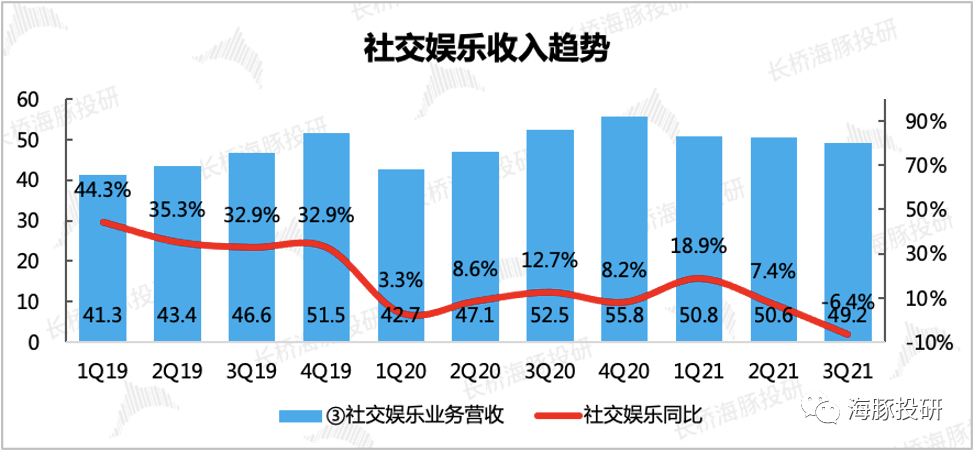

腾讯音乐三季度共实现营收78亿元人民币,同比增长3%,略低于彭博一致预期的78.28亿元。三季度社交娱乐受行业监管和竞争影响,收入下滑明显,拖累了整体业绩。

来源:腾讯音乐财报、长桥海豚投研整理

来源:腾讯音乐财报、长桥海豚投研整理

作为收入支柱的社交娱乐业务,三季度对总营收贡献仍然有63%,但却首次迎来同比增长下滑。除了可选消费低迷、抖音快手等短视频的一贯冲击外,三季度对直播行业的监管力度加强,也使得这一块业务增长受到明显的压力,付费人数与单用户付费金额双双下滑。

来源:腾讯音乐财报、长桥海豚投研整理

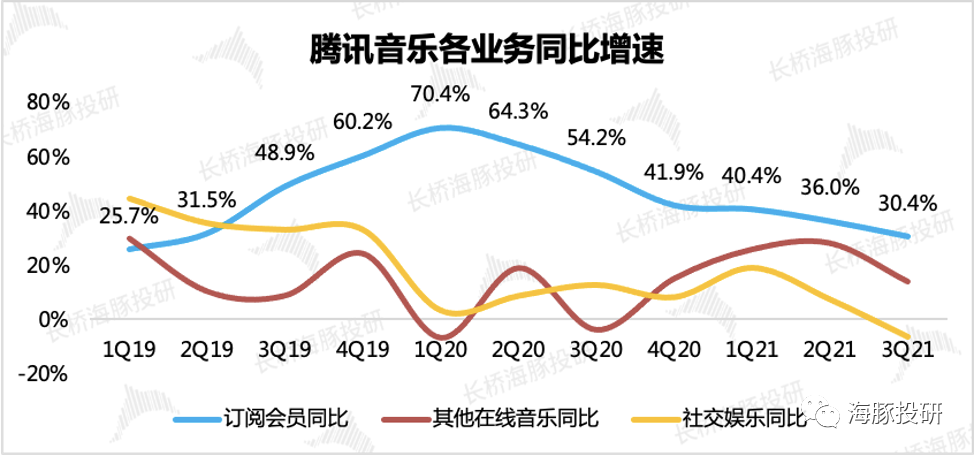

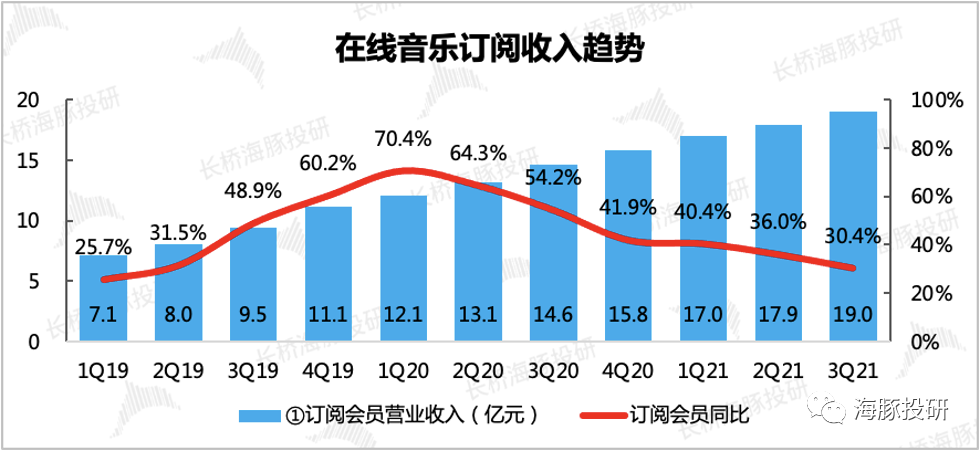

在线音乐业务则相比来说,继续回暖向好。从去年开始,公司重点推进“付费墙”战略和“长音频”战略,本质上逻辑都是一样的,即通过不断增加更多的付费内容,来提升QQ音乐会员的性价比,从而吸引更多的用户进行付费。三季度在线音乐订阅收入同比增长30%,实现19亿元。

来源:腾讯音乐财报、长桥海豚投研整理

但同样由于监管(粉丝文化监管、闪屏广告监管)以及行业发展趋势问题,以数字专辑销售、QQ音乐app的广告收入为主的其他在线音乐服务,三季度的增速也在去年低基数下逆势放缓。

来源:腾讯音乐财报、长桥海豚投研整理

这次粉圈整顿范围广、力度大。因此不少艺人、歌手在这段时间都选择低调行事,一些歌手的专辑发售要么延后、要么在宣传上相对低调,避免了过多粉丝无脑刷榜的现象。

数字专辑本身就属于相对小众的用户需求,近两年一直在趋势性下滑中。去年开始,腾讯音乐加大了对QQ音乐的广告商业变现,因此在整体的其他在线音乐收入上,前几个季度增速不断提升,本质上是由于刚商业化的广告高增速带来。

但年中开始,工信部对于弹窗广告、开屏广告的规范,使得各App平台在广告呈现上都做了比较大的改版,甚至不少app直接取消了开屏广告。目前腾讯音乐还未完全取消开屏广告,但通过长桥海豚君草根调研,广告主的数量上明显减少。 (2)利润端:费用端继续克制,毛利率优化暂时看不到

三季度腾讯音乐实现GAAP归母净利润7.4亿元人民币,远超市场预期的5.56亿元。主要的预期差来自于营销投放的克制,以及毛利率下滑情况没市场那么悲观。

来源:腾讯音乐财报、长桥海豚投研整理

毛利率环比下滑虽然是这次市场共识,但也反映出,市场期望的“在没有了独家版权后,腾讯音乐的成本能够迅速降低”这个乐观假设,暂时还没有体现出来。而在无独家版权时代,各平台之间的独立音乐人之争,也使得平台的合作分成成本大幅提升。就三季度而言,腾讯音乐在面向独立音乐人的分成激励上,又推出了升级版“亿元激励计划”。

来源:腾讯音乐财报、长桥海豚投研整理

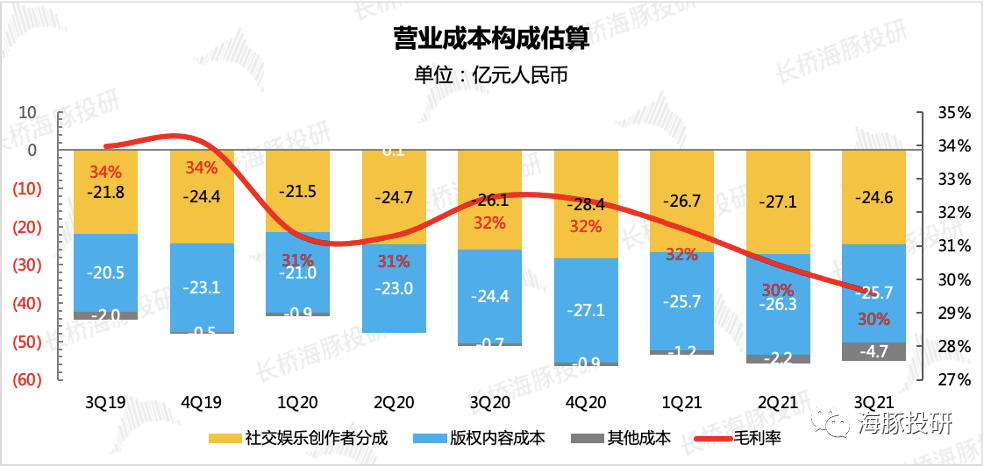

海豚君对具体成本细项有过自己的拆分估算。从下图来看,包含独立音乐人分成在内的其他成本在这几个季度大幅攀升。由于当下独立音乐人竞争尚未稳定,因此我们预计未来这一项成本还将继续增加。

来源:腾讯音乐财报、长桥海豚投研整理

截至三季度末,腾讯音乐独立音乐人注册数量达到26万,相比去年底的18.5万大幅扩张。但其他同行的规模也不低,比如年初网易云音乐发布的招股说明书中,披露自己的独立音乐人有23万。而作为近两年连续横扫音乐榜的抖音神曲,也大多出自与抖音合作的独立音乐人群体。作为流量庞大、粘性高企的娱乐平台,抖音在流媒体音乐的宣发推广能力对独立音乐人诱惑不小,对腾讯音乐的竞争威胁自然不能小觑。 2、用户情况:“促销+季节性”继续带动用户回流,直播消费欲望持续低迷

(1)活跃用户大盘

从流量大盘来看,用户回流迹象非常明显。一方面受季节性因素,另一方面QQ音乐、酷狗音乐的改版(增加了竖屏短视频),长音频用户增加也在一定程度上提升了用户粘性。三季度音乐用户和娱乐用户的月活都显著反弹,环比分别净增1300万人、2600万人。

来源:腾讯音乐财报、长桥海豚投研整理

其中长音频用户达到1.4亿人,相比在线音乐用户大盘,渗透率进一步提升至22%。

来源:腾讯音乐财报、长桥海豚投研整理

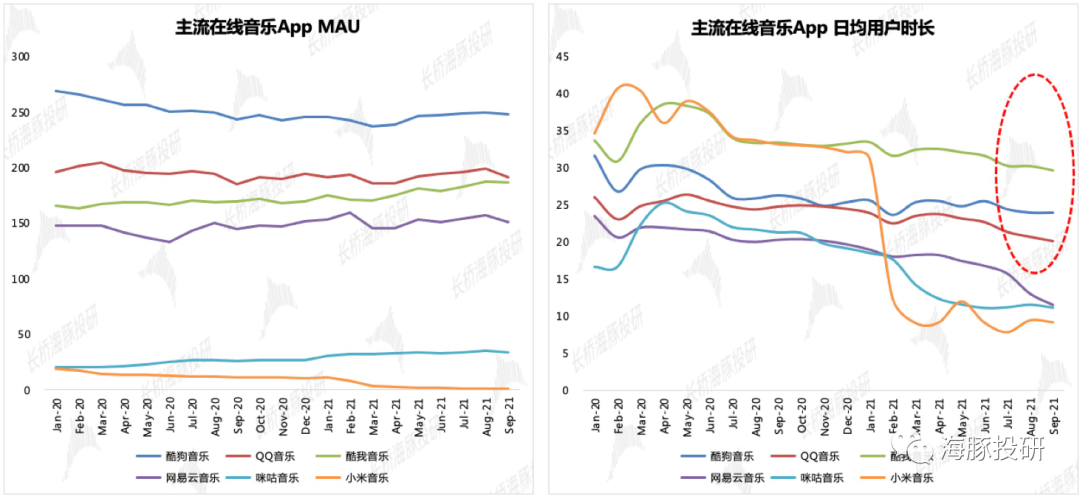

我们拿第三方数据,将腾讯音乐系平台与同行平台进行对比的话,也可以发现,同行在三季度月活下滑明显,并且在用户时长上,腾讯音乐旗下平台明显稳住了下降趋势。可以说,这一次的改版还是相对成功的。

来源:Questmobile、长桥海豚投研

(2)付费用户情况

月活和日均时长反映了腾讯音乐整体平台还算活跃,但落实到用户真正掏腰包,情况就有点糟糕了。在线音乐订阅相比还好,三季度付费人数净增了500万,基本贴着公司指引的上限稳定增长。从付费率来看,也一直符合趋势攀升。

不过,这个季度单用户付费ARPU再一次因为促销活动,同比环比双双下滑。海豚君在上季财报中有过预期,在失去独家版权后,腾讯音乐的会员优势也被削弱,高于同行的ARPU可能会出现持续的下滑。

因此,在有促销因素的干扰下,真正因为内容而带来的付费新增,可能也需要在原来基础上打一个折扣。

来源:腾讯音乐财报、长桥海豚投研整理

来源:腾讯音乐财报、长桥海豚投研整理

真正糟糕的是社交用户付费,虽然存在季节性因素,但连续两个季度的下滑使得直播、K歌的付费用户数来到了近两年新低,并且单用户付费金额也同比下滑。社交娱乐付费情况不好,有多重因素。

来源:腾讯音乐财报、长桥海豚投研整理

来源:腾讯音乐财报、长桥海豚投研整理

除了有监管的趋严,根本上还是在于秀场直播行业夕阳、抖快短视频对用户时长的抢夺导致。这个趋势很难通过产品功能改版来实现轻松反转,公司的策略目前也主要是将直播与K歌业务进行捆绑联动,以及增加短视频板块来提升用户粘性。

但长桥海豚君从年初就明确剔除,用户习惯迁移的趋势,一般情况下很难逆转,对于未来情况,市场需要正视秀场直播行业已日渐落寞这个事实。

3、广告变现

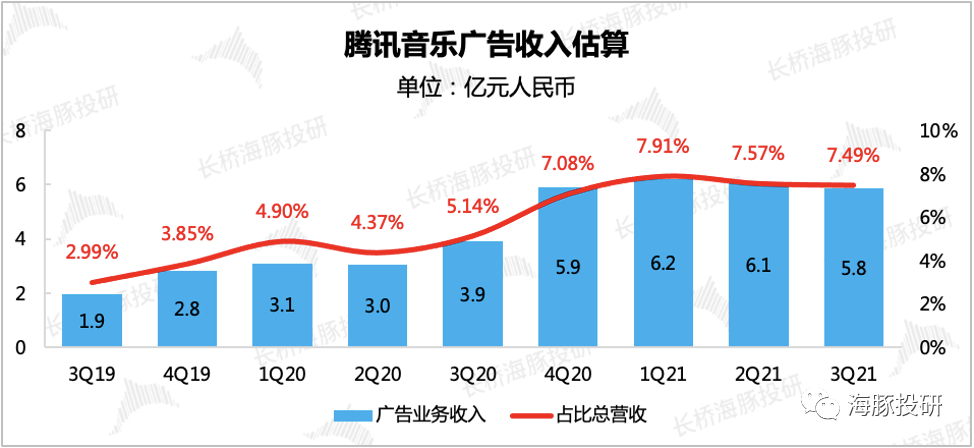

老规矩,顺应腾讯音乐的战略方针,我们这次仍然单独讨论下广告收入情况。虽然腾讯音乐目前还未将广告收入单独拆分出来,但海豚君通过每次财报以及电话会上的信息,对这一项业务做了估算。

二季度我们算出来腾讯音乐的广告收入应该在6亿左右,占总收入比重7.6%,相比一季度略有下滑。之前由于看到Spotify的广告占比增长停滞了几个季度,因此我们对腾讯音乐未来广告占比的提升并不是非常乐观。

虽然这次业绩简报中未提及广告增速情况,但考虑到三季度开启的App广告监管整顿,我们对广告收入占比的提升仍然保持中性。按照三季度同比50%增长的假设(去年基数较高,三季度商业化已经激进,三位数增速),腾讯音乐广告收入变动趋势如下:(具体增速情况可关注稍后电话会,感兴趣的朋友可加群获取电话会纪要)

来源:腾讯音乐财报、长桥海豚投研整理

但如果我们对标一下Spotify这个季度的情况,则可以发现,对于未来广告变现的开拓路径,也不能太过悲观。三季度Spotify管理层在电话会上,强调了广告对总营收的贡献(长期下预期至少会达到20%以上),尤其是在大力开展口播业务后(类似国内长音频),广告变现方式增加,转化效果也更好。这或许会给当下瓶颈期的腾讯音乐打开一些思路。

来源:Spotify财报、长桥海豚投研整理 长桥海豚君腾讯音乐历史文章:

财报季

2021年8月17日财报点评《没了独家,腾讯音乐靠什么看家?》

2021年5月18日财报点评《海豚投研|用户规模下滑趋势未改,腾讯音乐反攻的号角还不够响亮》

2021年3月23日财报点评《腾讯音乐进击背后的尴尬:用户持续流失》

深度

2021年4月7日 《看不下去了,腾讯音乐被误伤了!(下)》

2021年4月1日 《看不下去了,腾讯音乐被误伤了!(上)》

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

分享

分享

图片新闻

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 【深圳 IEAE】2025 消费新场景创新与实践论坛

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论