涂鸦智能困局:PaaS业务一年丢了400个客户,营收下滑30%

文:互联网江湖 作者:志刚

今年这波财报季,颇有些世态炎凉的写实感。

靠着降本增效,百度、阿里、爱奇艺等互联网企业,保住了“体面”,数据增长虽然没往年好看,但降本增效起到了效果,盈利上甚至有提升。

还有那么一些企业,人员也裁了,成本也降了但还是接连亏损,营收也大幅下滑。比如涂鸦智能。

3月2日,涂鸦智能公布了2022年第四季度及全年未经审计的业绩报告,数据显示,年营收入2亿美元,同比下降31%,净亏损虽有收窄,但仍亏损1.46亿美元。

财报一出,市场随即有了反应。3月3日午后,涂鸦智能港股股价跌超26%。天眼查显示,去年7月,涂鸦智能在香港上市。

资本是用脚来投票的。在经历过过去的艰难之后,市场也明白企业需要勒紧裤腰带过一段苦日子,但问题在于,紧衣缩食之后如果依旧看不到希望,市场情绪可能会进一步蔓延开来。

PaaS业务下滑超40%,一年丢400个客户?

财报是企业经营状况的最佳注解。读懂财报的第一步是读懂营收。

先来看核心营收数据。

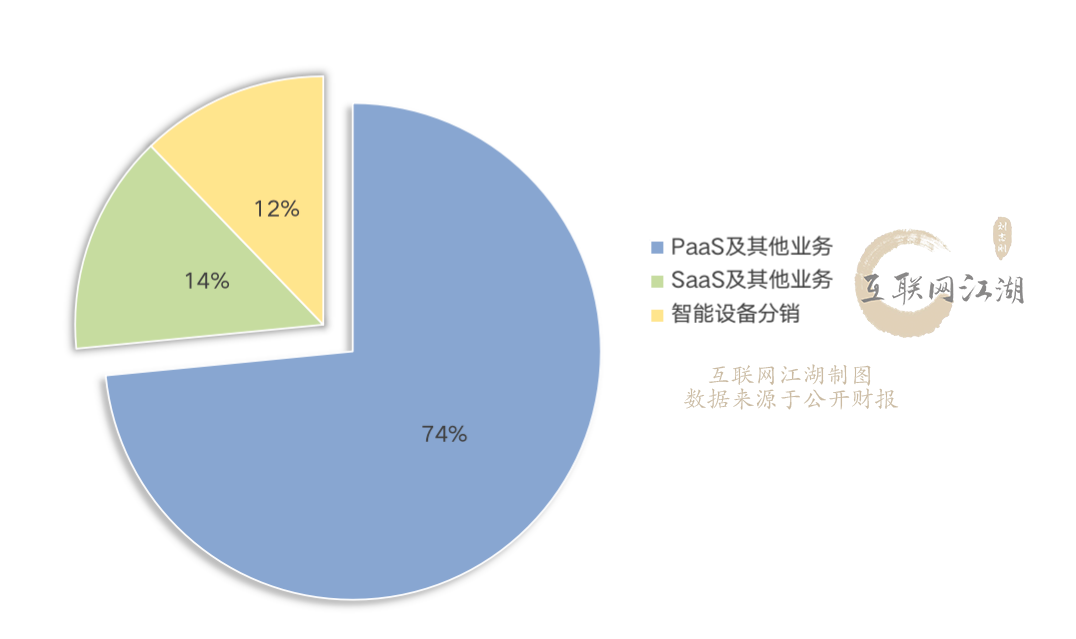

财报显示,截止2022年12月31日,涂鸦智能收入2.08亿美元,同比下降31%。分业务来看,占比最高的物联网平台服务(PaaS)收入1.53亿美元,同比下降41.5%。

软件服务业务(SaaS业务)收入0.29亿美元,同比增长60%。

虽然公司SaaS业务增长迅速,增速达到了60%,但规模较小。由此看来,涂鸦智能核心业务营收就是PaaS业务带来的整体的营收的下降,为这份财报定下了基调。

相比下滑的幅度,更值得关注的是业绩下滑的原因。

官方的说法是市场供需不匹配,需求减弱,但深层次的原因可能在于,公司的产品、解决方案的竞争力似乎变弱了。

涂鸦智能方面认为,物联网平台服务下滑的原因:“主要是本集团客户采购时变得更加审慎保守,全球持续通货膨胀及随之而来的消费支出减弱。在持续通货膨胀的情况下,非必需消费品行业的供需不匹配导致供应链积压大量库存。”

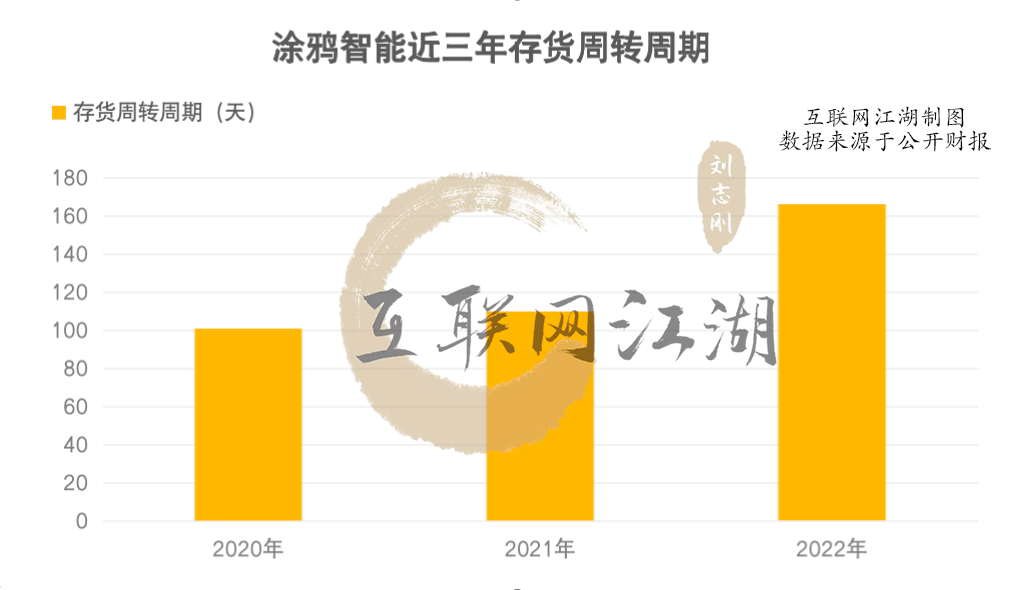

值得注意的是,从存货上看,公司2022年报披露的存货相比21年并没有增加,反而有所减少,21年报显示,公司存货6258万,22年则为4538万,存货明显减少。不过,从存货转换周期来看,从110天增加到了166天,存货周转的难度进一步提升了。

另外一个重要的数据是,公司PaaS业务的客户数量在减少。

财报显示,到2021年底,公司PaaS业务的客户数量为5500个,到了2022年则为5100个客户,也就是说,过去的一年中,公司PaaS业务丢了400个客户。数据显示,丢失的客户中,收入贡献超过10万美元的客户就有48个。而这些大客户是贡献业务营收的的主力。

丢了重要的大客户,可能不仅是因为市场需求减弱,也可能是公司产品解决方案的竞争力可能没有想象中那么强。

公司的管理层可能意识到了这点。从财报来看,管理层kennel在有意的削减“三费”的支出,希望通过“降本增效”,来找到竞争力。

连年亏损,涂鸦智能的商业化闭环跑通了吗?

全年来看,截止报告期末,公司经营活动所用的现金流净额为0.7亿美元,占到营收的三分之一,去年这一数据为40%,财报中解释主要原因是源于人员开支减少带来的营业费用减少。

销售费用方面,去年支出5566万,比去年同期减少了26%,行政开支同比减少了6.5%,研发费减少了16.84%来到1.45亿。

从季度来看,这样的变化更明显。四季度,公司亏损2270万美元,2021年同期净亏损则为4880万美元。净亏缩窄背后,公司精简团队、运营以及研发费用2780万美元,同比下降39.8%。

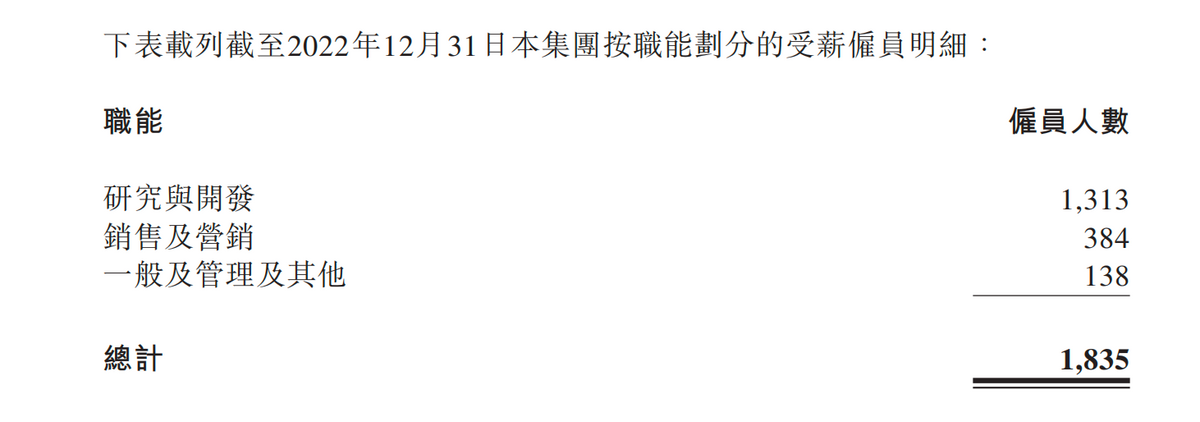

此外,财报显示,公司研发团队的平均受薪员工人数也较去年同期下降约48.1%。

也就是说,管理层不仅砍了研发费用,削减了研发人员的人数。缩减销售费用其实没什么问题,因为市场在下滑。重点在于砍掉了16%的研发费用。这可能意味着技术上,未来竞争力会受限。

今年1月份,涂鸦智能在赴美参加CES大会上宣布了数个创新IoT技术解决方案,涂鸦智能又展示了智能咖啡机、智能冲浪板、电动自行车等全新开发的智能硬件。

问题来了,这些新的硬件产品未来需不需要持续的研发投入来迭代升级?砍掉部分研发费用之后,公司未来的增长曲线在哪?这些可能是需要深入思考的问题。

如果说,营收的下降反应出的更多是行业当下阶段的变化,那么连续多年的净亏损或许就是涂鸦智能在市场一路下滑的原因。

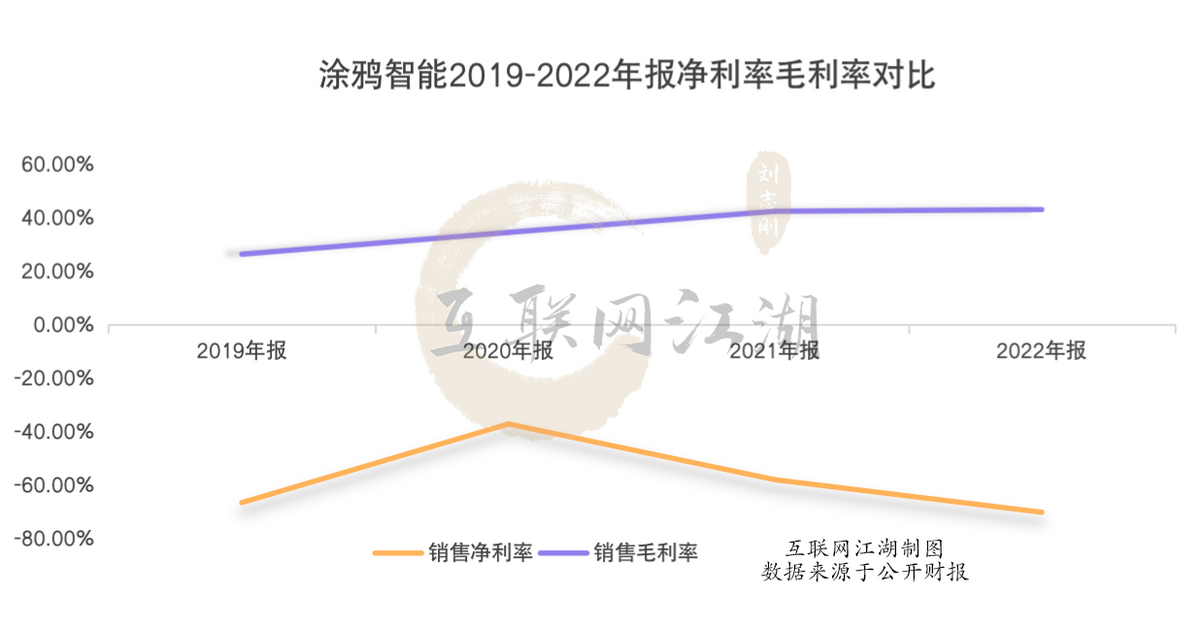

从近几年公司的利润表现来看,从2019年到2022年,公司连续4年净亏损。

2019年公司净利润为-7390万美元,2020年净利润为-6691万美元,2021、2022分别录得净利润-1.75亿元、-1.46亿元。

如果只看财报中的连年亏损,不了解的人可能会以为涂鸦智能所在赛道毛利并不高,但实际上,2022年公司的毛利率为43%。甚至同比还有上升。

事实上,涂鸦智能所在的物联网赛道依旧是蓝海赛道。

第三方机构IOT Analytics预计,到2025年,全球物联网连接数将超270亿个。IDC的报告也显示,2021年全球物联网(企业级)支出规模达6,902.6亿美元,并有望在2026年达到1.1万亿美元。

一个规模庞大的蓝海市场中,多年未能盈利似乎表明一件事,直到现在,涂鸦智能可能都没有真正跑通商业化闭环,没有绝对的护城河,市场自然不会为了持续亏损的企业买单。

虽然所处赛道是蓝海,但这片蓝海中,涂鸦智能的船身,还是有点小。

在国内市场,涂鸦智能面临的竞争对手可能是华为、小米、百度,在还未市场,要面临着的对手可能损谷歌、苹果、微软。也就是说,在商业化的道路上,这条赛道挤满了巨头们的身影。而在财报中,涂鸦智能也是表达了对未来的不确定性。

技术上无法直接对抗大厂,商业化打不过巨头们的软硬件生态,涂鸦智能的未来又蒙上一层阴影。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,仅供以文会友,行业交流。

原文标题 : 涂鸦智能困局:PaaS业务一年丢了400个客户,营收下滑30%

分享

分享

图片新闻

物联网行业年度评选投票,即将结束!")

物联网行业年度评选”网络投票正式开启!")

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

5月13日立即预约>>> 【线下会议】恩智浦创新技术峰会·深圳

-

5月14日立即下载>> 【白皮书】村田室内外定位解决方案

-

5月29日立即下载>> 【白皮书】工业视觉AI实战白皮书合集

-

即日-6.1立即参编>> 【企业参编】2026人工智能+场景化、图谱化智能制造发展蓝皮书

-

7月10日立即报名>> OFweek 2026中国智能制造产业大会

推荐专题

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论