国货航冲刺主板IPO:境外收入超8成,未来业绩或面临下滑风险

作者:冬音

出品:洞察IPO

日前,中国国际货运航空股份有限公司(简称“国货航”)在深交所网站披露了首次公开发行A股股票招股说明书,拟申请登陆深交所主板市场,中信证券担任保荐机构和主承销商。

受到新冠疫情影响,国货航2020年以来营收和净利均出现大幅增长,但是随着新冠疫情对全球影响逐渐减弱,全球航运格局有望回归正常,这可能导致未来公司业绩面临大幅下滑的风险。此外,公司来自于境外收入超过了8成,需要关注汇率波动可能给公司经营业绩带来的不利影响。

中航集团、菜鸟供应链为股东

国货航前身为2003年成立的国货航有限,由国航公司、中信泰富、首都机场集团共同投资建立。2022年6月,国货航有限整体变更为股份有限公司。变更完成后,国货航股东为中国航空资本、国泰货运、朗星公司、菜鸟供应链、深国际、杭州双百及天津宇驰,其中中国航空资本持股45%,为公司控股股东。中航集团因持有中国航空资本 100%股权,系公司的实际控制人。天津宇驰为发行人员工持股平台。

股权结构图

图片来源:国货航招股书

国货航主要为航空货物运输需求提供解决方案,目前为国内主要的航空物流服务提供商之一。根据所提供服务的具体内容与形式的不同,国货航主营业务可分为航空货运服务、航空货站服务、综合物流解决方案三大板块。

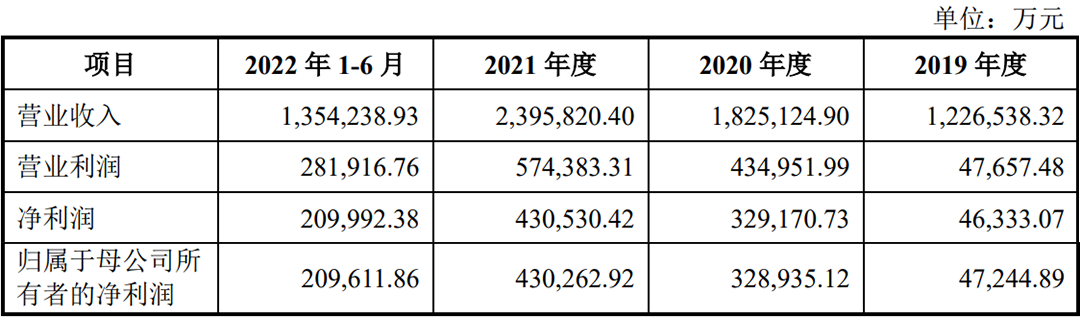

据招股书,2019年、2020年、2021年和2022年1至6月,发行人分别实现营业收入122.65 亿元、182.51亿元、239.58亿元和135.42亿元,分别实现净利润4.63亿元、32.92亿元、43.05亿元和21.00亿元,总体呈现较快增长趋势。

公司经营业绩表

图片来源:国货航招股书

和很多行业不同,2020年以来的新冠疫情对于公司盈利的增长起到的是正向促进作用。国货航在招股书中也表示,一方面,2020年以来,受新冠疫情影响,客机腹舱运力减少、海运港口停摆、铁路运输网络遭受冲击等因素导致全球供应链体系遭到破坏,航空货运价格水平显著上升;另一方面,受全球各国采取的经济刺激政策影响,全球贸易总额在2020年第二季度降至低点后持续复苏,行业下游需求强劲,由此带来航空货运运量的增加。在营业成本与费用等未同等幅度显著增加的情况下,公司营业收入、净利润水平由此均呈现了较快增长。

但是随着新冠疫情对全球影响逐渐减弱,未来国货航业绩则面临着下滑的风险。国货航在招股书中也提示投资者关注未来公司业绩下滑幅度可能超过50%的风险。

“未来,随着疫情逐渐消除,航空货运市场运力恢复投放,供给端紧缺将得以部分缓解,运价可能逐步回落;同时,航油价格受战争冲突、政治因素、 供需变化等复杂外部环境影响可能大幅波动,会导致营业成本相应变化,综合上述因素可能导致公司业绩面临下滑的风险,”公司在招股书中称, 若上述单一风险因素出现较大程度的变化,或诸多风险同时集中释放,可能导致上市当年营业利润较上一年度下滑50%以上的风险。

从毛利率水平看,2019至2021年及2022年1至6月,公司主营业务毛利率分别为8.07%、25.05%、25.75%以及22.46%。可以看出,在疫情影响的报告期内,公司毛利率较疫情前明显提升。若公司毛利率回复到疫情前正常水平,也意味着公司未来业绩可能出现大幅下滑的风险。

境外收入超8成,汇率风险大

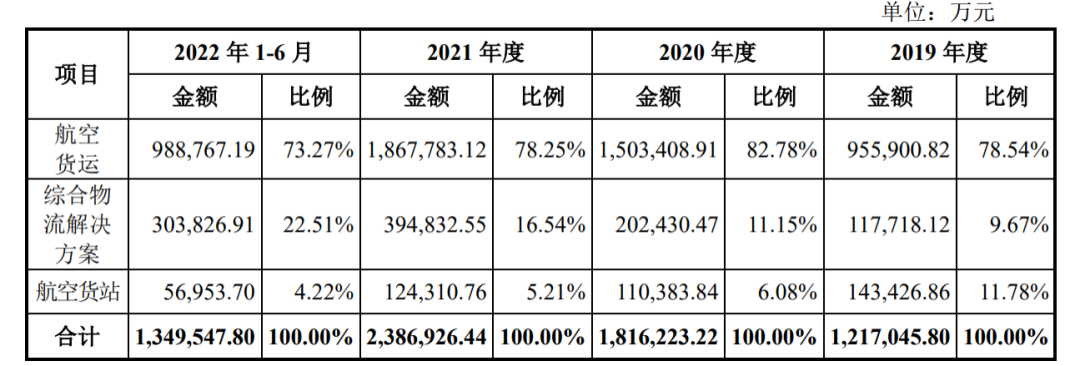

报告期内,公司主营业务收入主要来自于航空货运、综合物流解决方案以及航空货站。其中,航空货运业务收入的占比最大,报告期内占比分别为78.54%、82.78%、78.25%以及73.27%,其次为综合物流解决方案,占比分别为9.67%、11.15%、16.54%以及22.51%,航空货站运营收入占比相对较小,且呈下降趋势。

主营收入结构图

图片来源:国货航招股书

此外,由于公司航空货运航线以国际航线为主,公司来自境外的收入占比较大,且比例逐年增加。2019至2021年及2022年上半年,公司境外收入占比分别为63.89%、78.3%、78.78%和84.24%,其中来自北美和欧洲的收入占到了60-70%。这主要由于公司客户以为SCHENKER、DGF、APEX 等国际货代公司或者苹果公司等跨国企业为主,且与上述客户合作规模不断扩大。

不过由于境外收入主要以美元、欧元结算,这也使得公司面临的汇率波动风险较大。报告期内,通过测算发现,各报告期末人民币对美元、欧元的汇率变动使人民币升值 1%将导致公司净利润的分别变动2344.78万元、1552.20万元、355.60万元以及-505.33 万元。实际上,近年来疫情对全球经济的冲击使得人民币汇率波动幅度较大,公司在报告期内的汇兑净损失分别达到了 5948.11万元、-1.61亿元、637.87万元以及4192.37万元,占利润总额的比例分别 11.70%、-3.69%、0.11%以及1.48%。这意味着若未来人民币汇率出现大幅波动,公司业绩可能受到较大的不利影响。

航空物流行业为充分竞争行业。目前,我国航空物流行业的市场参与者主要包括两类,第一类是以 FedEx、UPS、DHL等全球龙头跨国企业和顺丰控股、中国邮政速递等境内企业为代表的物流集成商;第二类是以国货航、东航物流、南航物流、卡塔尔货运、阿联酋航空、卢森堡货运、汉莎货运等为代表的航空物流企业。此外,以阿特拉斯航空、康尼航空等为代表的包机承运人,在行业旺季期间运营的定期和不定期包机航班,也是我国航空物流市场的重要市场参与者。

截至 2022 年 6 月末,国货航自主运营主要执飞洲际航线的全货机15架,公司货邮运输量、货邮周转量在国内航空物流企业中具备优势。但与DHL、FedEx、UPS 等国际大型物流集成商相比,在资本实力、融资渠道、商业模式、网络布局、运力资源、品牌影响力等方面仍存在一定差距。

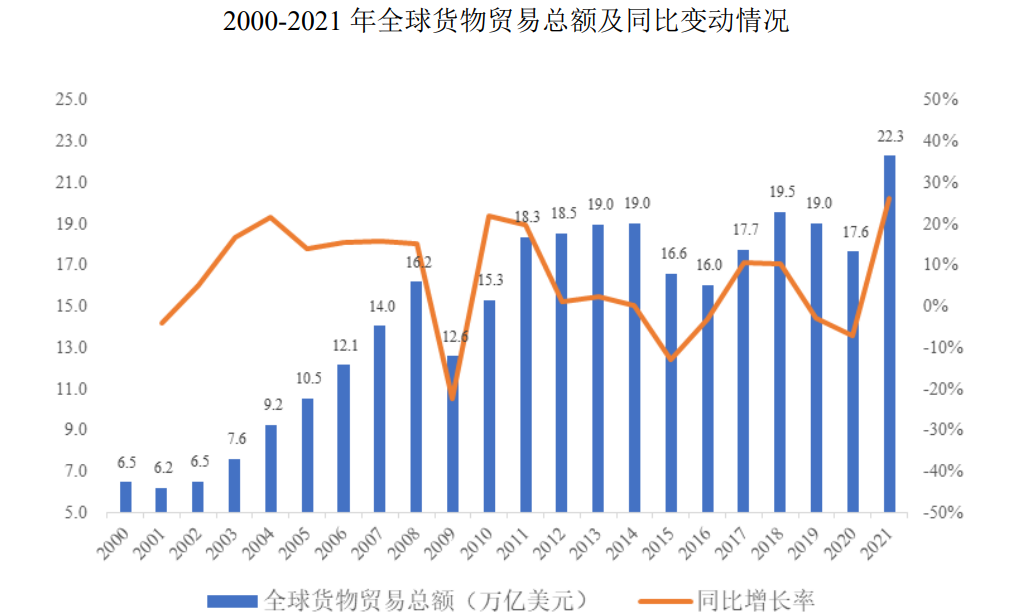

此外,近年来,受贸易保护主义、新冠疫情冲击、俄乌冲突地缘政治危机等不利因素影响,全球货物贸易总额在2018年达到19.5万亿美元的高点后,连续两年下降。由于全球政治经济环境存在的不确定性较大,未来可能对商品贸易活动的开展带来不利影响,由此可能使得航空物流服务市场的需求面临一定的不确定性。

图片来源:国货航招股书

本次IPO,国货航拟募集资金65亿元,主要用于飞机引进及备用发动机购置、综合物流能力提升建设以及信息化与数字化建设,以进一步提升公司的运力水平、扩大运营网络布局、提高物流枢纽处理能力。对于国货航IPO后续进展,《洞察IPO》将继续保持关注。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!

原文标题 : 国货航冲刺主板IPO:境外收入超8成,未来业绩或面临下滑风险

分享

分享

图片新闻

物联网行业年度评选投票,即将结束!")

物联网行业年度评选”网络投票正式开启!")

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

5月13日立即预约>>> 【线下会议】恩智浦创新技术峰会·深圳

-

5月14日立即下载>> 【白皮书】村田室内外定位解决方案

-

5月29日立即下载>> 【白皮书】工业视觉AI实战白皮书合集

-

即日-6.1立即参编>> 【企业参编】2026人工智能+场景化、图谱化智能制造发展蓝皮书

-

7月10日立即报名>> OFweek 2026中国智能制造产业大会

推荐专题

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论