程一笑亲自带队,快手电商能成为快手盈利拐点吗?

出品|派财经(ID:paicj314)

文|玛丽亚

编|派公子

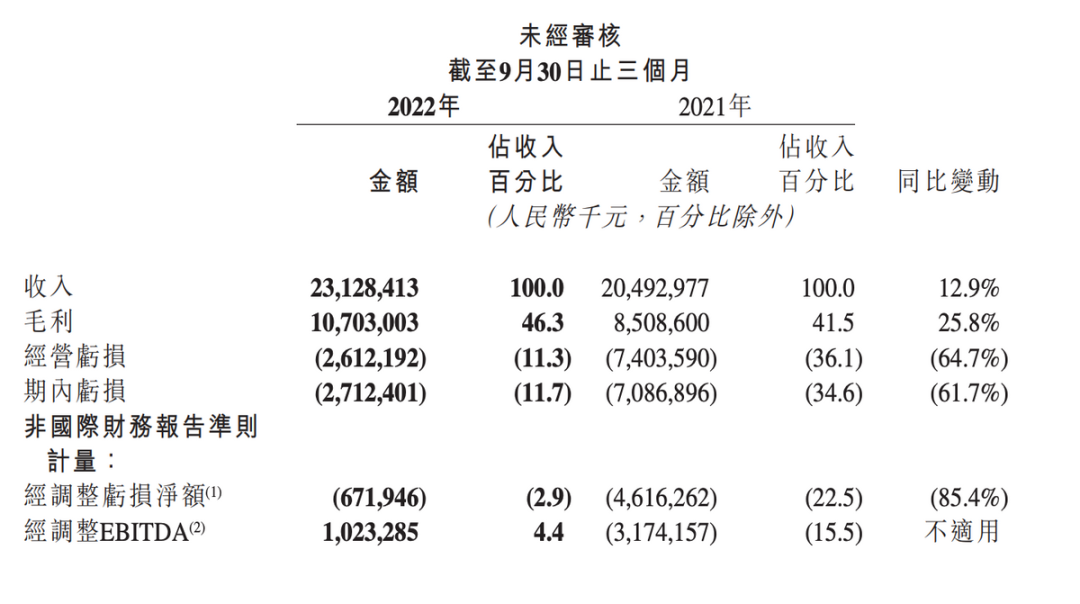

日前,快手发布了2022年三季度财报,财报显示,三季度快手营收231.3亿元,同比增长12.9%;净亏损27.1亿元,同比收窄61.7%;调整后净亏损为6.719亿元。

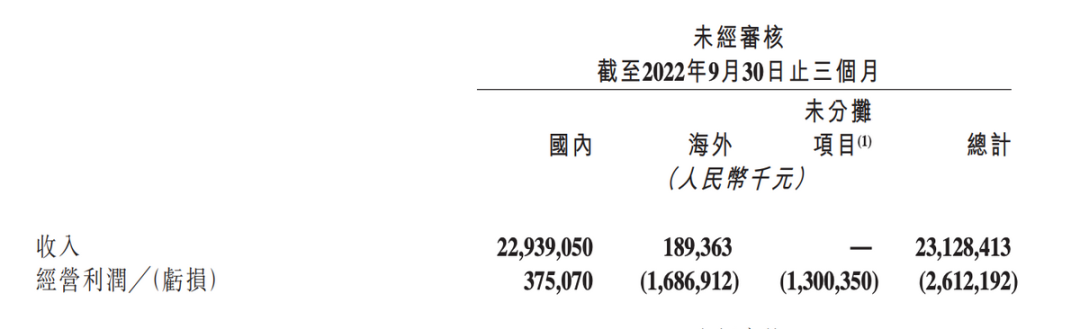

财报中,快手将三季度经营利润的提升以及净亏损进一步收窄归功于“降本增效”。事实上,为了早日实现盈利,快手从2022年二季度开始修改了统计口径,将赚钱的国内业务和持续亏损的海外业务营业利润分开统计。

分开统计后,二季度快手首次实现了盈利,国内业务经营利润达到了9362.3万元,三季度这一数据增长了4倍,达到3.75亿元。

三季度,快手海外业务亏损有所收窄,经营亏损达16.87亿元,同比缩窄40%。但整体来看,快手仍未实现盈利。去年10月29日,程一笑正式接管快手,他曾在公司内部定了两个中期目标:冲击4亿DAU,实现整体营收平衡。一年多过去了,这两个目标仍尚未达成。

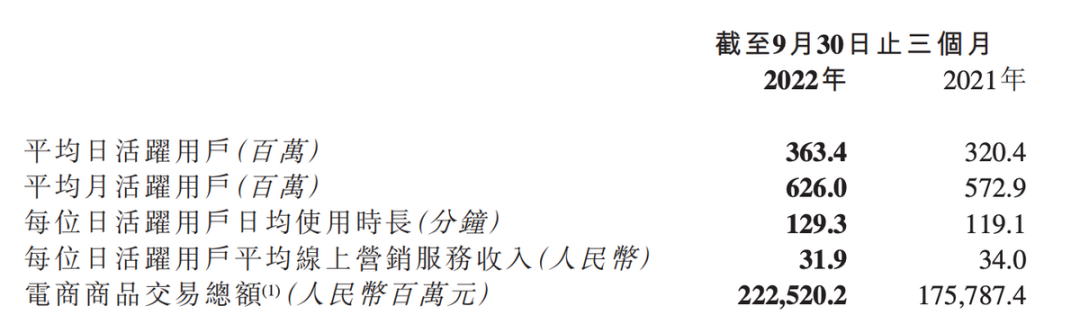

财报显示,在“爆款短剧”的带动下,快手三季度用户拉新达到了新增长点,但距离4亿DAU目标仍相差一段距离。三季度快手DAU达到了3.63亿,同比增长 13.4% ;MAU 单季度增加 3900 万,达到 6.26 亿。

从业务营收来看,为快手贡献主要营收业务,线上营销服务三季度收入同比增长了6.2%,创历史新低;其余两大业务线,直播业务及电商收入则保证了稳定增长。

值得注意的是,此前快手宣布在双11期间对淘宝与京东开放外链。11月快手还进行了人事变动,更早前,程一笑宣布亲自带队电商业务,并将接下来快手实现营收增长的重心放在快手电商业务上。

快手电商能扛的起营收大旗吗?

广告业务增速放缓

利润来自“降本增效”

“降本”是快手三季度亏损进一步缩窄的核心原因。三季度,快手的成本控制使其国内业务连续两季度实现盈利。

财报显示,快手在三季度经营利润超3.75亿元,环比增长近3倍,经调净亏损率收窄至2.9%,同比改善近20个百分点。三季度,快手的销售成本首次回落,降至91亿元,同比下降17%。

从细分业务来看,今年三季度,快手三大业务板块线上营销服务(即广告)、直播和其他服务(含电商)对收入的贡献占比分别为50.1%、38.7%和11.2%。三季度,快手营收增长率创下了历史新低,主要受到线上营销服务收入增长放缓所致。三季度,快手线上营销服务收入达116亿元,同比增长6.2%,上季度这一数据为110亿元,同比增速为10.5%。三季度,快手直播业务板块收入89亿元,环比增加4.5%,财报中,将直播业务增长归功于平均月付费用户环比增长10%,主要由于公司的直播业务运营不断精益求精,与公会的合作策略不断发展,包括相应的活跃公会主播数量增加。三季度,快手其他服务收入(含电商业务)为26亿元,营收占比为11.2%,去年同期为19亿元,营收占比为9.1%。

从业务增速来看,电商业务为代表的其他服务收入是增速最快的,同比增速为39.4%,广告收入和直播收入的同比增速仅为6.2%和15.8%。对于其他服务业务的增长,快手财报解释,主要得益于电商商品交易总额(GMV)的增加。2022年Q3,快手电商GMV为2225亿元,同比增长26.6%。在广告业务放缓之下,快手将营收增长寄希望于快手电商上。在业绩电话会上,程一笑表示,电商业务是公司未来增长的重要引擎之一,也是整个快手商业生态的中心。

程一笑亲自带队

商业化半年换帅两次

值得注意的是,在Q3财报季期间,快手商业化人士和组织调整频繁,其对商业化部门重视程度可见一斑。

7月,快手商业化原负责人马宏斌调至国际化部,由此前负责人事和组织领域的刘峰继任。刘峰于2018年加入快手,曾担任宿华业务助理,先后负责过快手音乐、上下滑等创新业务。此前,他还曾担任快手人力资源和效率线负责人,主要负责人力资源、组织管理和文化、效率工程等工作。在刘峰接管商业化业务部门的三个月时间内,快手事业群进行了一轮大规模组织架构调整。

9月快手宣布成立商业生态委员会,开始着手提升快手商业化效率。程一笑亲自接管了电商事业部担任委员会主席。10月中旬,根据快手内部消息显示,快手电商和商业化两个事业部中,多个业务负责人的职务进行了调整。11月1日,快手一封内部邮件显示,快手商业化负责人由原主站产运线业务负责人王剑伟接任,原负责人刘峰被任命为管理研究院负责人。

在三季度业绩会上,程一笑在内部肯定了刘峰在带领商业化业务期间的投入度和担当,并解释这一季度商业化收入下滑受今年广告大盘增速放缓的影响。广告大盘增速放缓影响的只是快手外循环广告。快手将广告收入分为外循环广告和内循环广告。外循环广告是外部商家的流量广告费,而内循环广告是快手生态内商家、主播的流量广告费,后续涉及交易佣金。对于快手电商业务而言,内循环广告收入才是真正的大头,电商业务给快手带来的平台服务收入有限,快手收取的服务费仅为实际成交额的1%-5%。相比不可控的外循环广告,内循环广告的流量变现效率。

数据显示,2022 年二季度快手的内循环广告收入占比超过了 45%。这是快手决意让前主站负责人王剑伟,调岗负责商业化的原因之一。王剑伟是2019年受宿华邀请加入快手的,此前曾任职于腾讯,加入快手后,王剑伟曾带队主导了快手关注流的改版,快手极速版上线等关键点,基于为快手用户增长带来的贡献,也因此成为了快手内部被升职最快的高管。在升任为快手最高产品负责人后,王剑伟主要负责快手主站的整条产运线,包括快手主站的产品设计、规模增长、直播业态、内容生态、流量运营等工作。

在业绩会上,快手解释称,“通过商业化生态委员会的拉通和协调,我们发现流量生态和商业化之间的耦合和联动潜力巨大。王剑伟作为商业委员会的深度参与者,会发挥更大的价值。”

委以重任之下,快手电商的妥协

为了保证快手电商GMV的持续增长,快手还在构建电商生态闭环上做出了让步。双十一期间,快手宣布对淘宝与京东开放外链。10月28日至12月31日期间,快手小黄车可以使用天猫及京东自营商品链接。

要知道今年3月31日,快手才刚刚下定决心宣布切断淘宝联盟外链,当时在行业内轰动一时。短视频行业终于告别了单一靠广告变现的商业模式。而切断和第三方电商平台的外链,也被看作是快手着手构建电商生态闭环的准备。然而,数据表现直观说明了一切。快手电商GMV虽然依旧在保持增长,但季度增速却在持续放缓。在年初决定切断外链后,快手电商并未达到预想的增速,宣布切断外链的一季度快手电商GMV增速为47.7%,2022年二季度,增速不增反降至31.5%,三季度快手GMV的增速继续下滑至26.6%。

此前有消息称,快手电商将2022年的总GMV目标区间定在9000亿元至9700亿元,这一目标并不算高,2021年快手电商的GMV为6800亿元。而据《晚点 LatePost》曾报道,抖音电商预计在2022年将达到1.5万亿元的成交额。数据显示,2022年前三季度快手电商GMV已达到5887.70亿元,在接下来的第四季度,想要完成3000亿GMV仍有很大不确定性。因此,在双十一期间选择再次结盟,冲高业绩,顺理成章。

在放眼到快手电商业务成立之初,早在2018年快手小店刚刚上线之时,快手就曾明确表示:不会跟任何一家第三方平台是独家排他关系。对于当时的快手来说,电商业务只是一种增加广告收入的尝试。2019年以来,快手先后与拼多多、天猫、京东在内的主流传统电商达成合作,试图借力打力,在与多家电商平台的合作中,快手更多是充当为其引流的角色。但随着自身广告业务增长陷入瓶颈期,直播业务见顶且受制于政策管控下,电商业务被推上了桌面,成为了快手实现营收增长的重点业务。

在发展早期,快手电商生态一度受制于头部主播,大多数流量集中堆积在头部主播的私域中,头部主播吃肉,腰尾部主播达人和商家只能喝汤。在下决心将电商业务扶上正轨之后,快手内部进行了一系列产品和流量分发机制的调整,对头部主播的带货次数以及流量获取做出了限制,与此同时加大对中腰部主播和商家达人开播的流量扶持力度以及现金奖励。快手寄希望于通过提升自己在对公域流量的掌控和分发能力,此来吸引更多商家入驻。依照快手的设想,减少头部主播的流量,并切断外链后,可以刺激更多的达人和商家入驻,形成长期稳定的闭环。

但事实上,来自头部主播的流量很难真正帮到小主播和商家。同时,快手自身的商业化链条也还未完全打通,这也是导致切断外链后,快手电商的增长减缓的原因之一。增长见顶的情况下,快手电商还是只能寄希望于头部主播能够有更出色的表现。快手与头部主播辛巴的恩怨依旧,在双十一期间,为了拉动整体GMV,快手也在妥协。

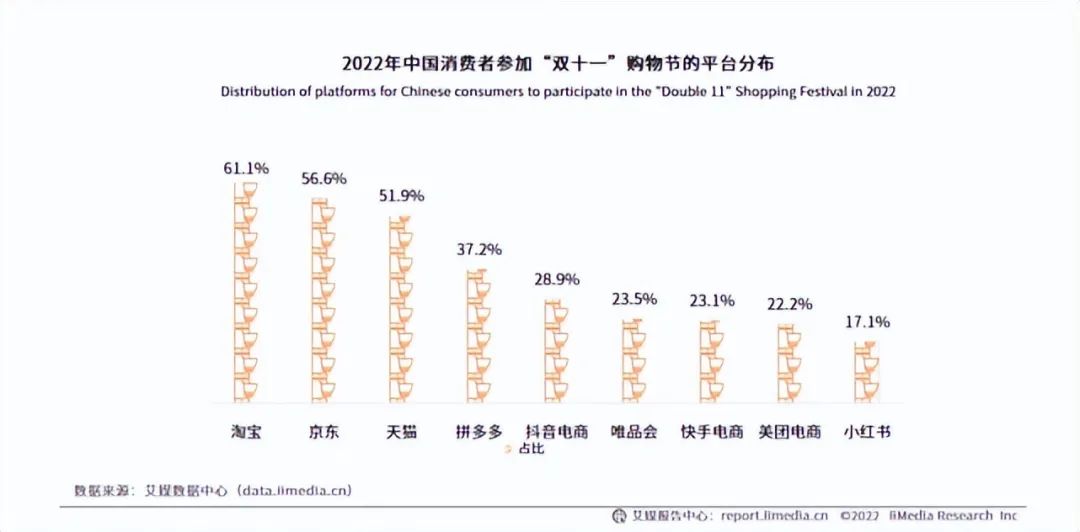

在快手“116购物节”的“购物金”活动中 ,用户可以通过完成任务获取购物金,以减免活动满减的金额。其中有一项任务是直接跳转到辛选主播直播时间表的页面中,引导用户预约直播。但头部主播对于快手品牌化和商业化的牵制和影响,一直存在下沉化的标签亦是。在电商业务上,快手的风头始终不及抖音和淘宝。据艾媒咨询数据显示,2022年中国受访网民参加双十一购物节的平台分布(多选)为,淘宝61.1%、京东56.6%、天猫51.9%、拼多多37.2%、抖音电商28.9%,快手电商占比23.1%。

在争抢中小商家上,快手更是拼不过抖音。《晚点latepost》透露,2022 年初,抖音电商列出了天猫上销售额前两千名的品牌商家,目的是让这些品牌全部进入抖音 “商城”。目前已经有约 92% 的目标品牌入驻抖音。而阿里也在反击,将以抖音头部主播罗永浩在内的系列主播引入淘内。快手的整体内容生态,注定了其品牌化道路走的异常艰难。

长期以来,快手困于“下沉”、“土味”等标签,这也导致不少大品牌方对在快手投放广告望而却步,有业内人士曾透露,多数大品牌都觉得和快手目标用户不匹配、快手还是太low了。为了改善其内容生态,提高整体调性,快手学起了微博,引入明星资源,快速实现破圈。2020年5月,快手签下了周杰伦,随后借助周杰伦IP持续获得了不少关注。周杰伦入驻快手两个月后第一次直播,吸引了6800万人次观看,快手App单日下载量上涨约135%。今年7月5日,周杰伦新专辑《最伟大的作品》首发,月中距离新专辑发布三天之后周杰伦在快手开启直播,并办了一场线上歌友会。

极光大数据显示,快手DAU从7月4日起小幅攀升,到MV首发当天增加了近2000万,总DAU达到1.4亿。MV发布两天后,快手DAU逐渐回落到日常水平。在周杰伦之前,快手已签约过李诞、黄渤、谢娜等多位娱乐明星。更重要的是,通过明星获得版权内容,实现更好的商业化变现。但明星入驻给快手带来的流量,并未得到很好留存,对于品牌调性提升也作用不大。

2021年开始,快手将“大搞品牌”设定为电商业务发展关键词,与其相并列的还有“大搞信任电商”和“大搞服务商”,当时快手电商的关键词是“源头好货,一件也是批发价”。到了2022年,在快手的引力大会上,快手电商提出了“新市井电商”的概念,并公布了新的战略,三个大搞之外,多了个“大搞快品牌”。品牌这条路走不通,快手将目光转向了“快品牌”,即滋生于快手平台之上“白牌”商品。

快手在2022年一季度公布了快品牌商家的月均电商交易总额超2500万元,以此测算,快品牌在一季度对整体GMV贡献为至少7500万元,快手电商数据显示,在今年上半年,快品牌数量已经超过了200家,月GMV突破60亿。以此测算,保守估计上半年快品牌GMV为360亿元,而相比较其上半年GMV3663亿,仅占比10%。快品牌对快手电商整体GMV贡献还十分有限。

快手既要、又要、还要

表面上看起来快手孤注一掷电商业务,暗地里已经开始着手下一个新业务尝试,本地生活。但纵观快手每次对新业务的拓展,似乎都慢了一步。

在快手9月份组织架构调整之后,电商事业部原负责人笑古转任本地生活事业部负责人,本地生活正式成为与主站、商业化、电商、国际化等业务平行的一级部门。快手本地生活业务也进入了烧钱模式,从合作转向了自建。据《晚点 LatePost》报道,成立一级部门后,快手已计划提高本地生活的业务预算。新成立的本地生活部门将从此前的不到 50 人规模扩张至上百人。快手还在考虑正式自建一支头部连锁商户大客户销售团队,并积极与抖音本地服务商接洽,大力拓展商家资源。

值得注意的是,10月中旬,快手本地生活也正在开启大规模招聘,在其招聘官网大量上线了本地生活相关职位,其中涉及“大区拓运方向”的岗位同时在北京、杭州、成都、广州展开,正好对应的是快手北区、东区、西南区、南区这“四大战区”。但在本地生活领域,快手不仅姗姗来迟,且面临的竞争压力更大,其竞争对手有阿里、美团、京东以及劲敌抖音。

阿里的本地生活市场布局和业务资源整合能力都是业内公认的完善,而老玩家美团也在今年持续加码本地生活服务,继社团团购之后,美团今年开始新押宝美团闪购,扩大品类,对京东的当日达、次日达发起围攻。相较之下,抖音入场虽晚,但投入力度要远超快手。2018年开始,抖音先后以种草名义通过POI搭载视频方式拓展本地生活服务,再到近期与饿了么的强强联手,近期,字节更是在成都建立起新的大本营,作为本地生活业务的根据地。对快手而言,布局本地生活一方面是为了寻找后路,也是为了不掉队。

不过在本地生活产业生态布局上,快手需要在线下以及物流运输链上付出更大的努力。线下团队不仅要开拓、维护商家,还要在后续的广告产品销售等业务流程上维稳运营,压力不小。无论是电商业务还是本地生活,快手都尚且没有十足把握。在本地生活之外,快手还拓展了快聘、理想家、快相亲等直播+服务等生态场景。程一笑在业绩会上表示,“目前这些业务处于打通数据基建、打磨直播内容、跑通商业模式的阶段,尚未开始进行大规模的商业变现”。当下,程一笑带队的电商业务依旧是短期内快手最重要的业务增长引擎,但能否真的助力快手实现盈亏平衡,仍然需要画上一个问号。

原文标题 : 程一笑亲自带队,快手电商能成为快手盈利拐点吗?

分享

分享

图片新闻

物联网行业年度评选投票,即将结束!")

物联网行业年度评选”网络投票正式开启!")

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

5月13日立即预约>>> 【线下会议】恩智浦创新技术峰会·深圳

-

5月14日立即下载>> 【白皮书】村田室内外定位解决方案

-

5月29日立即下载>> 【白皮书】工业视觉AI实战白皮书合集

-

即日-6.1立即参编>> 【企业参编】2026人工智能+场景化、图谱化智能制造发展蓝皮书

-

7月10日立即报名>> OFweek 2026中国智能制造产业大会

推荐专题

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论