拼多多突然闪崩,一夜暴跌1000亿!一则财报“吓懵”市场?

拼多多的一份盈利财报竟“吓懵”市场。

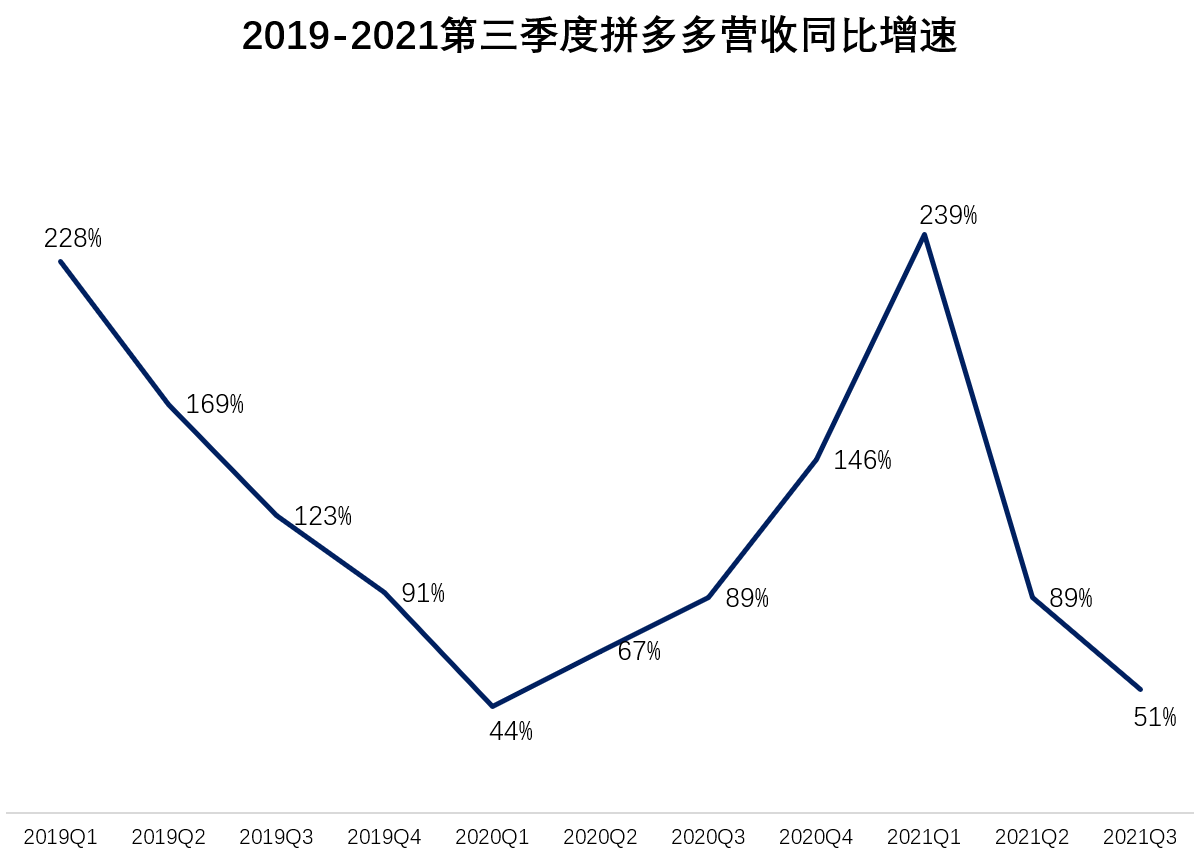

美股周五开盘前,拼多多披露了2021年第三季度财报,营收215亿元,同比增速51%,归母净利润16.4亿元,连续2个季度实现盈利。但市场并不买账,财报披露后,股价闪崩、暴跌,盘中最大跌幅一度接近20%,截止收盘,全天跌幅达15.86%,单日市值蒸发超161.6亿美元(约合人民币1034亿元)。

市场从拼多多的财报中嗅到的危险信号是,拼多多正在变慢。营收增长放缓,活跃用户数增长也在放缓。而拼多多拿出的“遮羞布”是,16.4亿元的净利润,主要来自对营业成本、费用的控制。

当拼多多正在变慢之时,又杀出一位凶猛的对手——阿里巴巴的淘特。

拼多多的危险信号

资本市场最看重的是高增长,拼多多似乎正在失去。

11月26日晚间,美股开盘前夕,拼多多披露了2021年第三季度财报,总营收为人民币215.058亿元(约33.376亿美元),同比增长51%;归母净利润为人民币16.4亿元(约合2.545亿美元),而上年同期净亏损人民币7.847亿元。

51%的营收增速,并没有让市场满意。在财报披露前,市场预期拼多多第三季度的营收为41.6亿美元,预期的营收增速为88.6%,如此看来,拼多多的这份成绩单,是不及预期的。

受此影响,美股开盘后,拼多多股票遭到市场抛弃,股价闪崩、暴跌,盘中最大跌幅一度接近20%,截止收盘,全天跌幅高达15.86%,再度刷新2021年以来的最低点,单日市值蒸发超161.6亿美元(约合人民币1034亿元)。

从全年表现来看,今年2月份,拼多多股价一度创出最高点212美元/股,随后一路下跌,截止11月26日收盘,股价仅剩68.46美元,累计跌幅高达超67.7%,已经超过阿里巴巴、京东,总市值更是蒸发高达1798亿美元(约合人民币11490亿元)。

市场从拼多多的财报中嗅到的危险信号是,拼多多正在变慢。

首先来看营收。本季度拼多多营收同比增长51%,相比二季度的同比增速89%,出现了肉眼可见的下滑。不过,对比来看,阿里巴巴第三季度的营收增速为29%,京东的这一数字为25.5%。可以预见的是,未来,拼多多营收放缓将是新的常态。

财报显示,为拼多多贡献营收最重要的业务—在线营销服务,收入增速在放缓。第三季度在线营销服务的收入为179.46亿元,低于市场预期的 198 亿元,同比增长43.7%;本季度交易服务收入为34.77亿元,较去年同期13.32亿元,增长161%;商品销售收入为0.82亿元,同比下降79%。

另外,有市场分析人士对侃见财经表示,预计拼多多的第三季度GMV(商品交易总额)同比增长约 30%,远低于市场预期 45% 左右的增速。

拼多多变慢的另一个重要维度是,用户增长停滞。

据财报显示,截止今年三季度末,拼多多的年度买家数达到8.67亿,净增约1700万,较上季度2610万的增长,增速大幅下滑,且远低于市场增长2000万以上的预期。另外,第三季度平均月活跃用户为7.415亿人,较去年同期的6.434亿人增长15%。

与拼多多的历史高位增长时期相比,的确放缓了许多,再结合阿里巴巴的财报数据,今年第三季度,淘特的用户数激增高达 5000 万,可见阿里巴巴已经集中火力对拼多多的核心用户市场发起了进攻,也实实在在地伤到了拼多多。

对此,拼多多新任董事长兼CEO陈磊在财报后的电话会上表示,过去拼多多大举投入营销,是因为用户基数小,希望通过投放吸引更多的用户参与。但今天拼多多的用户基数已经很大了,如何让他们尝试新品类,提升信任度,是拼多多面临的新挑战,和新一代管理层的任务。目前一直在摸索、探索、调整,增加研发投入是拼多多未来的重点领域。

种种迹象表明,拼多多的高速时代或许已经结束,正在逐渐变慢。

拼多多的“遮羞布”

拼多多财报中的另一个特别重要的信号是,盈利。

据拼多多最新发布的财务数据显示,在标准会计准则下,算上各种折旧、摊销费用以及税费后,拼多多在今年第三季度取得了16.4亿元的净利润,这已经是拼多多连续2个季度实现了盈利,去年同期亏损7.9亿元。

然而,拼多多的盈利并没有被市场接受,这或许是因为拼多多扭亏的关键,主要来自对营业成本、费用的控制。

今年第三季度,拼多多用于销售与市场推广费用为100.506亿元(约合15.598亿美元),比去年同期的100.719亿元,竟然出现了负增长,远低于营收和用户增速;与此同时,研发支出的增速也在放缓,第三季度研发支出为24.224亿元,较去年同期增长34%。

要知道,在拼多多疯狂“烧钱”拉新的前几年,其营销费用在总营收的占比经常会超过90%乃至100%。营销费用出现负增长的情况,在拼多多的历史上从未出现过。

拼多多在调研中表示,面对淘特的进攻基本没有投入资源应对,用户拉新的投入也基本停滞。很显然,拼多多的打法正在改变,正在有意识地在降低拉新营销投入,开始重视盈利,营收与用户增速在拼多多战略中的重要性正在下降。

另一方面,得益于成本控制,第三季度拼多多的整体毛利149.5亿元,毛利率达69.5%,超过市场预期的55%,在毛利大幅提升的情况下,拼多多确保了单季度的盈利。

在全面控费的举措下,拼多多在第三季度的营业利润达到21.4亿元,而市场则预期亏损 17.5 亿元。意味着,拼多多改变了以往“用补贴换增长”的策略,开始舍增长换利润。

强敌压境,拼多多如何应对?

当拼多多正在变慢之时,又杀出一位凶猛的对手——阿里巴巴的淘特。

11月18日,阿里巴巴公布了2021年第三季度财报,主打性价比的淘特(原淘宝特价版),成为首个被提及的业务。在这一季度中,淘特继续保持高速增长,年度活跃消费者数量已经超2.4亿,用时18个月。

同时数据显示,淘特的独占会员DAU比例已接近50%。这样的体量和速度,意味着淘特已成为继淘宝天猫、拼多多和京东后,第四大电商平台。

值得注意的是,淘特自诞生以来,就被称为是阿里巴巴版“拼多多”,和同样主攻下沉市场的拼多多相似度极高。

从近一年多的营销策略来看,淘特一直在向拼多多发“战帖”。2020年7月底,拼多多启动首届“真香节”,拿出1亿元现金补贴。随后,淘特便启动了“一元更香节”,淘特联合了145个产业带、120万产业带商家、50万工厂,产品从供产地直发,样样一元,宣传标语更是“比真香更香,1元更香节”。

在双十一前夕,淘特更是在拼多多上海总部的娄山关路地铁站打起了广告:“淘特请客,免单多多”,挑衅意味浓烈。在线上的宣传视频中,淘特打出的口号则是“好货便宜不用拼”!

因此,淘特的2.4亿活跃买家,基本上都是拼多多的目标用户,QuestMobile数据显示,截至今年6月,淘特用户78%与拼多多重合,这也使得拼多多感受到了压力。因此,拼多多陈磊表示,今天拼多多如何提升用户信任度,是当前面临的新挑战,和新一代管理层的任务。

拼多多的另一个挑战也正在临近。今年以来,中国互联网江湖巨变,“开放生态”成了关键词,阿里正在考虑将微信支付引进淘宝和天猫,腾讯则大概率将允许淘系电商在微信分享、营销。

若是微信对淘系电商,尤其是对定位低端的淘特开放,那么拼多多在用户增长上的优势将不复存在。而且,拼多多在维系老用户上面的运营成本也将更高。

可以预见的是,未来拼多多的高速增长难度会越来越大,而寄予厚望的“百亿农研专项”计划短期内并不能带来收益。

分享

分享

图片新闻

物联网行业年度评选投票,即将结束!")

物联网行业年度评选”网络投票正式开启!")

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

5月13日立即预约>>> 【线下会议】恩智浦创新技术峰会·深圳

-

5月14日立即下载>> 【白皮书】村田室内外定位解决方案

-

5月29日立即下载>> 【白皮书】工业视觉AI实战白皮书合集

-

即日-6.1立即参编>> 【企业参编】2026人工智能+场景化、图谱化智能制造发展蓝皮书

-

7月10日立即报名>> OFweek 2026中国智能制造产业大会

推荐专题

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论