人换了就是不一样,快手腰杆都挺起来了?

- 这是 海豚投研 的第 249 篇原创文章 -

北京时间11月23日港股盘后,快手发布了2021年三季度财务业绩。

先看整体:

三季度实现总营收205亿元人民币,同比增长34%,略超彭博一致预期201亿元,主要的增长支撑仍然是广告。

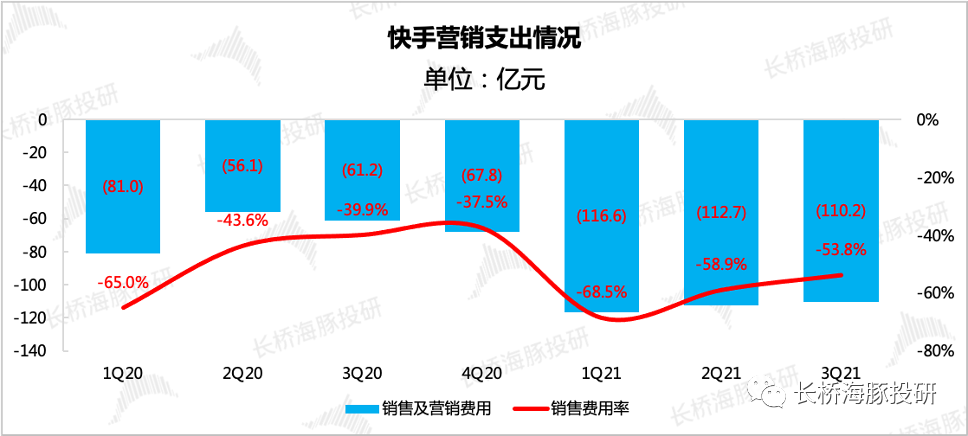

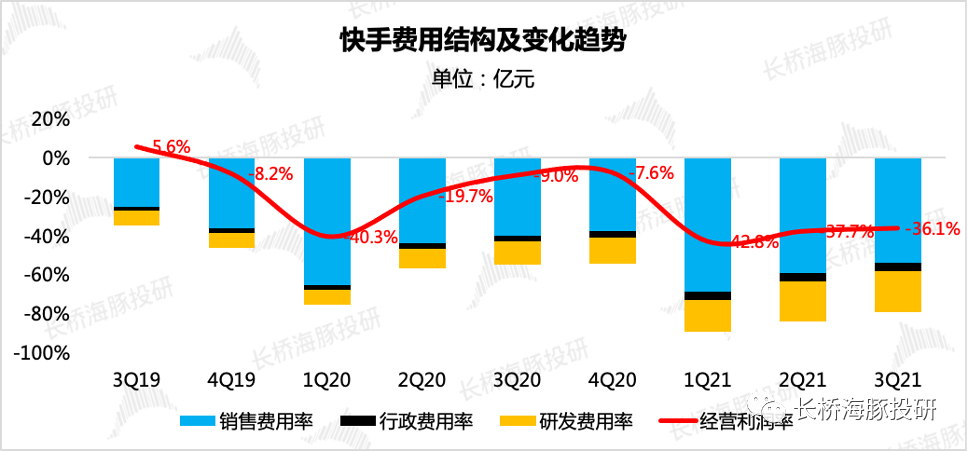

经调整净亏损48.22亿元,大幅优于市场预期的65亿元。回溯各项收支,主要的预期差在于费用端。尤其是销售费用,快手削减营销投放的力度显然比市场想的要大的多。

另外,在市场关注的具体经营指标上,这次也有颇多亮点:

(1)用户规模:受益“组织变革+奥运会”,重回增长

不同于上季的惨淡,三季度快手的用户增长超出市场预期。但第三方数据显示,抖音的优势犹在。本季度的增长是奥运会的短期热度带来还是团队调整后的自身改善?还是不要太过乐观,再看一个季度数据等待确认。

(2)收入:广告、电商稳步增长,直播颓态略有收敛

广告、电商仍然是主要支撑增长的动力,直播继续萎缩,但由于加大了公域透出率,直播下滑速度有所控制。广告增速76%,相比上季放缓的有点明显,应该还是免不了大环境的压力,另外,去年高基数也有影响。电商GMV超出市场预期和公司指引,全年完成6500亿的目标应该不是问题。但佣金率环比下滑明显,在平台内交易占比不变的情况下,应该是对品牌客户的返佣扣点加大引起的。

(3)成本费用:收缩战线,营销降温

三季度快手一改以往大手大脚的作风,从销售费用率来看,这个季度环比有明显的改善,下滑了近5个点。在上季度出海不顺下,公司快速调整,终止了海外无效果的营销投放,更加关注到现有流量的维护和价值挖掘上。

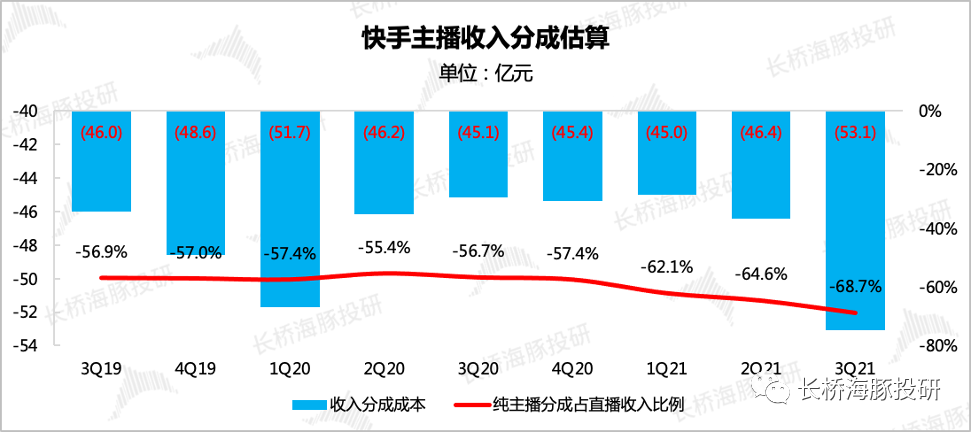

成本端则没有改善,主要还是在于广告分成、直播分成部分短期难以下降,在业务开拓阶段,势必要对商家、主播做一些让利来换取入驻以及长期合作。

(4)现金流:账上现金充盈,暂无融资风险

最后再提一下快手目前的现金流情况。本季度现金净流出124亿,但80%主要是投资流出,系购买短期金融资产影响。截至9月30日,快手账上现金还有344亿。按目前主业亏损、租金利息的支出情况,融资需求暂时不大。但作为投资者,还是持续关注快手后续是否存在融资需求,谨防增发稀释股价。

长桥海豚君观点

三季度以来,快手其实在公司经营调整上做了不少工作——简单总结就是“降本增效+节流开源”。

(1)降本增效

a.大到组织架构调整,确定了4大事业部(电商、广告、出海、游戏)由程一笑统一管理,宿华负责业务创新。

b.小到将用户增长部门整合进产品线,同一利益目标下,有利于产品设计更加贴近用户真实体验,助力公司的用户增长目标。

(2)节流开源

a.对难度系数较大的出海业务进行收缩整顿,减少无用的营销投放。

b.为了加速品牌广告的增长渗透,快手于三季度新设 “SKA品牌运营中心”,专门为核心的品牌商提供一个广告、品牌建设、电商的整合解决方案。

虽然这个季度表现不错,但快手的用户增长仍然面临压力。不过与同行相比,快手的看点在于流量变现还有不少想象空间,尤其是广告务。而快手电商也正在随着直播电商整体行业的高速发展而大步向前迈进,管理层对电商GMV的长远目标设定在了2万亿。

且不说这样的长期目标能否实现,但从当下看短期,我们可能会逐渐看到一个亏损端不断改善的快手。虽然同样会受到监管、消费环境对平台增长的压力,但相比一二季度的迷茫,快手暂时找到了一个重新证明自己价值的方向。

本季财报详细解读

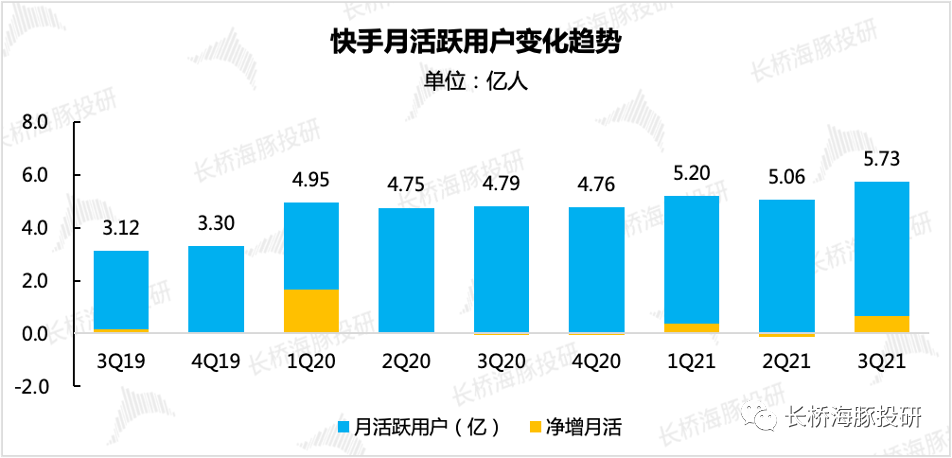

一、用户规模:受益“组织变革+奥运会”,重回增长

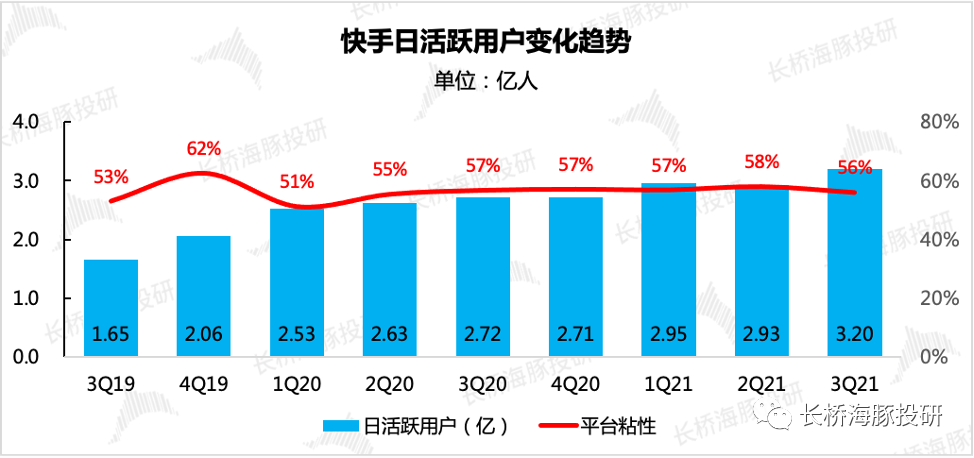

不同于二季度的惨淡,三季度快手月活达到5.73亿,在上环比净增6700万人。日活增长也不俗,同比增长接近20%,达到3.2亿,迈过3亿大关,同时相距管理层对2024、2025年的4亿DAU目标也更近了一步。

来源:快手财报、长桥海豚投研

来源:快手财报、长桥海豚投研

1、这次用户增长数据亮眼,背后的刺激因素,海豚君认为主要有两个。

1)一个是管理层提及的7月公司调整,将用户增长团队与产品团队充足合并,通过统一利益目标,从产品设计出发,来推动用户体验的提升,从而助力公司实现用户增长的目标。

2)另一个主要作用在短期效果上,即东京奥运会热度带动,海豚君认为这可能是更加关键的因素。快手作为东京奥运会的中国短视频及视频点播合作伙伴,这次运营效果还是非常不错的。财报披露说,截至8月,快手平台上与奥运相关的内容视频总播放量达到730亿次,总互动人次达60亿。

不过用户粘性指标(DAU/MAU)在三季度出现环比下滑,从58%下滑至56%,也差于管理层的指引(接近60%)。海豚君认为,由于短期奥运会的扰动,使得公司经营调整的效果大小暂时无法确定。

同时,用户粘性下降也并不能说明平台的吸引力有削弱,可能是部分因奥运会内容吸引而来的新用户也需要一个体验逐步加深的过程。

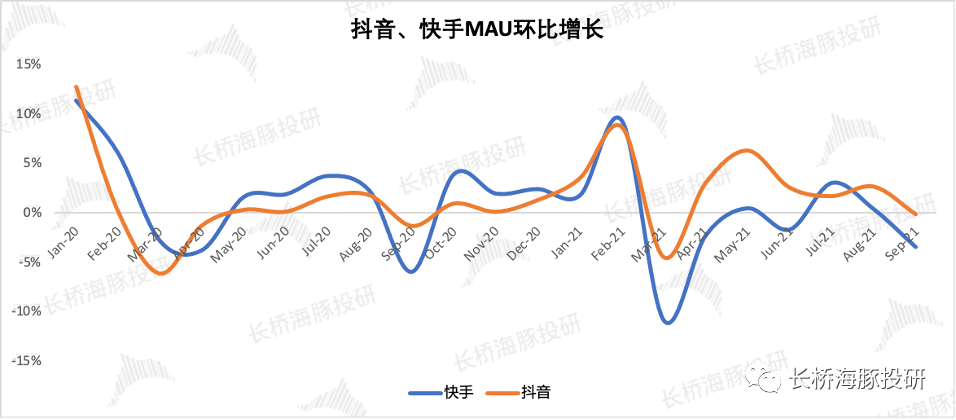

2、跳出公司看同行的横向对比

我们选取Questmobile的数据来看,快手的表现还是弱于抖音。

来源:Questmobile、长桥海豚投研

综合看<1-2>,因此要真正能够判断快手自然增长的持续性,海豚君认为仍然需要至少一个季度数据确认。

二、收入:广告、电商稳步增长,直播颓态略有收敛

三季度各细分业务基本与市场预期相符,当然这也与公司之前做了一些指引调节相关。单看业务本身,广告和电商对营收的支撑作用继续加强,直播仍然是夕阳行业的低速下滑趋势。

来源:快手财报、长桥海豚投研

1、广告:变现加深,但与同行相比仍有空间

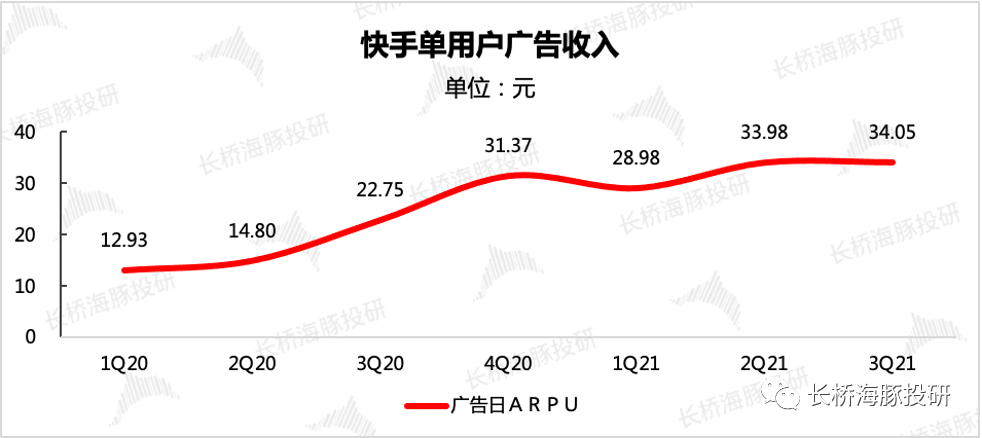

三季度快手广告收入109亿元,同比增长76.5%,相比二季度增速下滑明显,主要系去年高基数以及大环境遇冷影响。从单用户广告收入(广告收入/日活)来看,快手正在稳步挖掘平台流量的商业价值。

来源:快手财报、长桥海豚投研

来源:快手财报、长桥海豚投研

快手做广告变现真正开始起量是在去年三季度,去年中快手对产品进行了一次大改版,增加了类似于抖音的单列信息流展现形式(【发现】版面)。单列信息流更有利于公域流量的分发,因此在广告投放上也更受到商家的青睐。从上图单用户广告收入中,也能看到在去年三季度有了一波明显的暴拉。

但截至目前,快手流量的商业化效果与同行相比,差距仍然大。一方面是公司在广告加载率放开上有意放缓,另一方面则可能是快手本身对外报价就“低人一等”。

最新数据显示,字节今年上半年广告收入实现1150亿,假设90%为TikTok&抖音的收入,对应全球10亿的MAU,单MAU对应的广告收入在103元,而快手上半年的单MAU广告收入在36元,差距还是非常明显的。

当然我们不能说,快手的未来就一定能看齐抖音水平,但至少从目前两者的体量上来看,快手理论上仍然有继续“变身”的机会。

“加快品牌广告的渗透”是快手当下想出来的一个努力方向。三季度快手新设了“电商SKA(Super KA)品牌运营中心”, 专门为核心的品牌商提供一个广告、品牌建设、电商的整合解决方案。

目前来看,反响还行。在东京奥运会期间,随着快手平台人气活跃度上升,品牌广告主也加大了在快手的营销投放。公司披露,三季度品牌广告主数量实现了高双位数的同比增长,但相比上季度,增速还是明显有放缓,可能与广告大环境三季度遇冷有很大影响。

因此若后续行业回暖,快手的品牌广告释放还是可以期待一下的。

2、电商

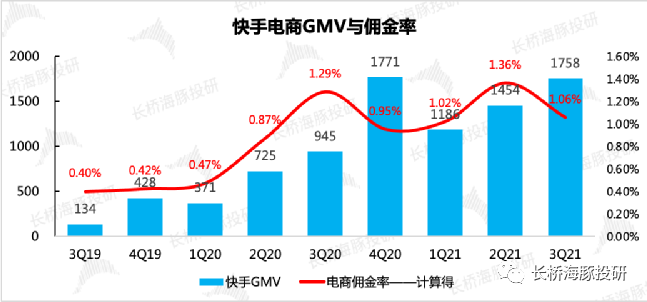

在电商业务所在的其他服务业务中,三季度收入19亿元,同比增长53%,主要就是电商业务推动。三季度整体电商交易额1758亿元,同比增长86%。同时,相比销售旺季的二季度仍然净增了近300亿元,也显著超出公司指引及市场预期1600元左右,可以说是很不错的成绩了。

截至当前,全年累计GMV已接近4400亿,四季度达到2100亿就能完成目标,考虑到本身的季节效应,海豚君预计超全年预期基本板上钉钉。

来源:快手财报、长桥海豚投研

来源:快手财报、长桥海豚投研

三季度电商收入端略不及预期19亿,主要是受佣金率下滑影响。考虑到三季度快手平台内交易占比90%,基本与二季度一样,因此佣金率的下滑,可能更多的是与快手本身的返佣比例提升有关。

快手的“土味”标签下,用户消费水平不高是市场的一贯印象。为了吸引更多的品牌商家入驻,一系列的激励政策自然少不了。

3、直播

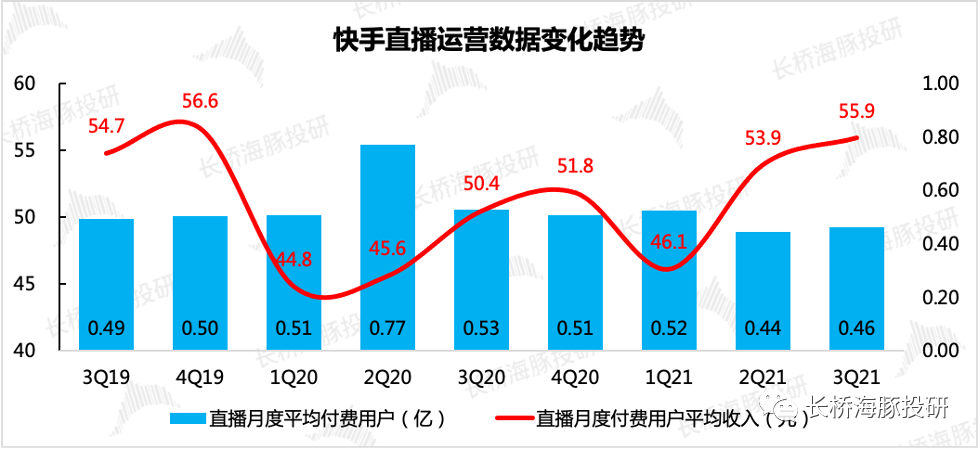

三季度直播业务继续维持成熟行业的发展趋势,处于稳步萎缩中,实现收入77亿元,同比下滑3%,但下滑态势有所放缓。

这主要得益于,三季度公司直播版面透出的加强。通过在公域页面增加直播内容的渗透率,引导用户跳转。此次变更效果还是不错的,直播日活渗透率由一季度的66%逐步提升至当季的78%。

来源:快手财报、长桥海豚投研

但落到具体消费上,情况则明显一般般了,这从上周腾讯音乐的财报也能看到这个迹象。三季度直播付费渗透率延续今年以来的下滑趋势,继续由8.8%缩至8%,但单用户付费额则仍然在小幅上升,还是印证了海豚君上季财报点评中提到的点:秀场直播逐渐成为少数氪金用户的娱乐。洗去非忠实用户后,逐渐衬托出忠实用户们的氪金水平。

来源:快手财报、长桥海豚投研

另外虽然引入公会,专业的主播们可以对秀场直播带来短期热度,但由于增加了公会的分成,直播业务的赚钱能力也会受到削弱。

快手的收入分成成本上,包含了广告分成、直播分成及其他。我们假设广告分成保持不变,倒推出直播收入的主播分成比例在近几个季度持续攀升。(以下为海豚君的估算值,可主要参考趋势。)

来源:快手财报、长桥海豚投研

三、成本费用

在上季中,快手还是那个大手大脚的撒币小哥。单从海外营销的表现,实在有点惨不忍睹,5.5亿美金的买量投放,大投入却只带来小水花,而北美的Zynn则正式关闭。

从高举“进军海外”大旗到快速收缩战线的战略切换,快手只用了半年。市场有过哗然,但很快也开始有理解的声音。

(1)海外短视频市场早已经过了开荒种地的红利期,TikTok惊人的成长速度已经让巨头们警惕,纷纷做出应对,利用自有渠道优势,在操作上自然比外来物种入侵的快手更容易实现快速扩张。也就是说,虽然中国的短视频跑在全球前列,但TikTok的成功很难再去复制。

(2)在这样的情况下,再去砸钱买用户的玩法也失去了性价比,不仅换不来长期的用户,而且也会让公司的盈利变得遥不可及,而国内的流量大盘开始有触顶的迹象,也需要快手持续投入运营来守住基本盘。

二季度末的快手,正是在遭受市场这样质疑的声音下不断刷新市值新低,甚至跌穿海豚君悲观预期下的估值水平,已经无法解释市场的对快手偏见程度有多深。

但从三季度以来,我们能明显感受到快手管理层思路的转变——从主动进攻海外,转变为守住国内基本盘。从只看用户增长,转变到深挖现有流量的价值。

反应到财报上,最明显的指标就是销售费率的降低,并且这样的降低趋势未来几个季度很可能将一直持续下去,直到现有流量价值变现出现阶段瓶颈。

来源:快手财报、长桥海豚投研

来源:快手财报、长桥海豚投研

但在成本端,正如海豚君上文所说,由于快手仍然在业务变现的开拓阶段,因此该给的客户返点、主播分成短期很难下降,因此要看到毛利率的明显改善,还需要再给快手一些时间。

来源:快手财报、长桥海豚投研

长桥海豚君快手研究回溯:

财报季2021年8月25日财报点评《快手:行业老二的漫漫穷追路》

2021年5月25日财报点评《快手:砸钱买量的玩法还能撑多久?| 海豚投研》2021年3月23日财报点评《快手的 “1166 亿” 竟成了我被问最多的问题》2021年1月19日财报点评《海豚投研 | 三季度业绩出炉,500 亿美金快手含金量如何?》

深度2021年2月24日 《快手槽点重重,价值从何而来?》2021年1月26日《海豚投研 | 被看低的老铁经济,快手千亿市值可期》2021年1月15日《海豚投研|快手有原罪?》

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议

分享

分享

图片新闻

物联网行业年度评选投票,即将结束!")

物联网行业年度评选”网络投票正式开启!")

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

5月13日立即预约>>> 【线下会议】恩智浦创新技术峰会·深圳

-

5月14日立即下载>> 【白皮书】村田室内外定位解决方案

-

5月29日立即下载>> 【白皮书】工业视觉AI实战白皮书合集

-

即日-6.1立即参编>> 【企业参编】2026人工智能+场景化、图谱化智能制造发展蓝皮书

-

7月10日立即报名>> OFweek 2026中国智能制造产业大会

推荐专题

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论