阿里腾讯等巨头抢占阅读软件市场,趣头条还有希望吗?

资本侦探原创

作者 | 刘亚澜、李静林

趣头条如何以创新的金币激励模式占领市场,又是如何狂奔上市的背景故事就不赘述了。

直接上要点:

阿里巴巴1.71亿美元3年期可转债投资即将到期。

趣头条在2021年第一季度业绩报告中,首次披露了其在债务到期日存在较高的持续经营风险。

相比于上市前的高歌猛进,这两年的趣头条并未在营收和用户规模上有大突破。

要规模还是要利润?趣头条走到了这个十字路口,并看上去选择了后者。

米读APP的日活已经达到1000万,是趣头条的新希望。

趣头条在2019年3月与阿里巴巴集团达成的一笔3年期1.71亿美元的可转债投资,在2021年第一季度报告公布日已经进入了最后12个月的到期时间,而以目前趣头条报告期末的全部现金储备来计算,总金额似乎不够偿还此笔可转债。因此,趣头条在本季度业绩报告中,首次披露了其在债务到期日存在较高的持续经营风险。

图源:趣头条财报

回想两年前,趣头条公告获得阿里巴巴约1.71亿美元投资之时,盘前大涨,称为继B站、小红书之后又一个同时拥有阿里与腾讯加持的互联网公司。当时分析师与媒体对于这一事件的解读,主要有两大观点,一种观点认为这是三年期可转债形式,所以是财务投资;另一种观点则认为阿里看中的是趣头条在下沉市场的影响力。

但无论是哪种观点,站在今天的时间点来看,阿里巴巴都该失望了。

彼时阿里巴巴1.71亿美元3年期可转债投资,可转债年息为3%,转股价格为60美元/股,即15美元/ADS。根据协议,阿里巴巴在可转债到期日可选择是否进行债转股,如果阿里巴巴行使转换权,转股后占公司股本比例约为4%。这也就意味着趣头条在期末的转股后市值将高达约43亿美元(1.71亿美元/4%=42.75亿美元)。

但目前趣头条二级市场市值仅为不到6亿美元(截至2021年6月9日),与目标市值相距甚远。因此,阿里巴巴大概率不会选择在可转债到期日进行转股,那么如此一来,趣头条将需要偿还3年期1.71亿美元可转债本息。

趣头条股价走势

盈利的抉择

对于成立27个月即登陆纳斯达克,曾创下最快上市纪录的趣头条来说,好消息是其终于在2020年第四季度实现经营性盈利,非美国通用会计准则下,趣头条第四季度经营性利润达4250万元。

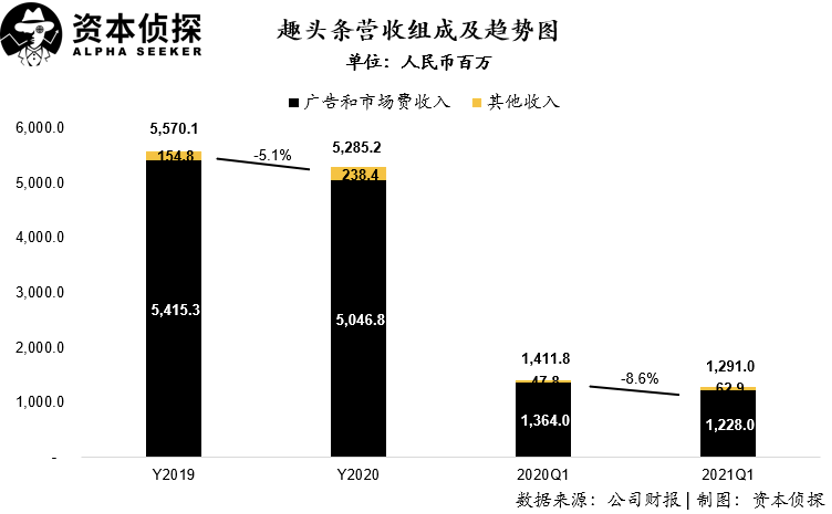

苛刻地说,相比于上市前的高歌猛进,这两年的趣头条并未在营收和用户规模上有大突破。

在营收规模上看,目前趣头条单季度营收规模在14亿元人民币上下,而其在两年前(2018年)的四季度营收规模就已经超过13亿元人民币,这也就意味着在过去两年公司营收规模基本停滞增长。

这固然有疫情及广告行业低谷的影响,但事实上,腾讯2021年一季度网络广告收入同比增长23%、百度一季度在线广告收入同比增长27%、快手一季度线上营销收入同比增长161.5%、微博一季度广告和营销收入同比增长42%,行业反弹复苏成为主趋势。

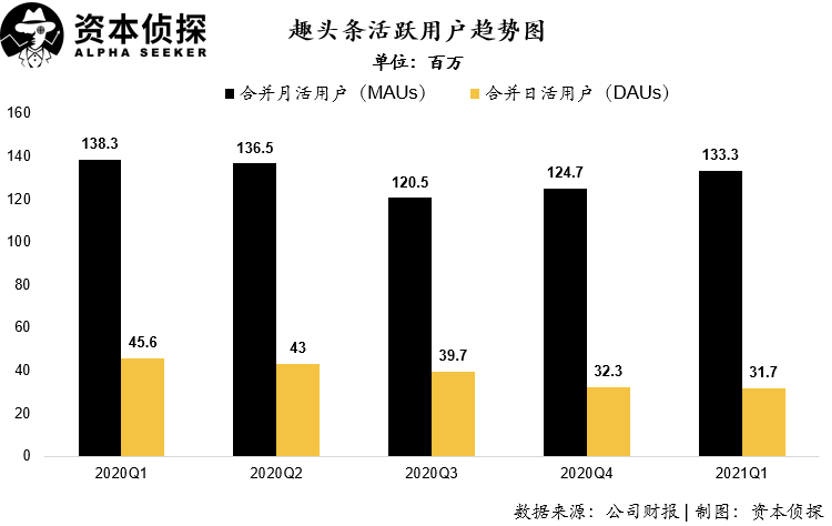

用户方面,趣头条一季度合并月活用户数(MAUs)为1.33亿,相比去年同期的1.38亿微降;而日活跃用户数(DAUs)则在去年一季度达到峰值后持续下降,在本季度为3170万,与2018年四季度基本持平(2018年四季度为3090万)。

这是趣头条主动的选择——2020年8月,谭思亮在内部信中表示,年初,公司定下的全年目标,是实现盈亏平衡和让产品更有吸引力。而据趣头条官方透露,2021年趣头条的全年目标是趣头条App、小视频、短视频、直播、游戏和公司其它创新业务可以在保持增长的基础上实现全年经营性盈利。

要规模还是要利润?趣头条走到了这个十字路口,并选择了后者。

不过,趣头条的费用表现却与其谋求盈利的思路有些出入。根据财报披露,趣头条一季度销售及市场费用为8亿元人民币,销售及市场费率为62%,而公司经营费用率则高达84.4%。

高企的费用率反映到利润端(bottom line)则是趣头条长期的亏损及持续的经营现金净流出。尽管趣头条已经在通过一系列措施努力进行开源节流,但本季度公司Non-GAAP下净亏损仍然为5540万。

亏损之下,趣头条在即将到期的巨额债务面前承受着偿付压力。

米读:全村的希望

舆论总是苛刻的,习惯用最坏的角度审视企业,换位思考,没有一家公司不希望自己变好,对于趣头条来说,米读是那个“全村的希望”。

「深响」曾在2018年12月的报道中将趣头条的米读小说托出水面,而彼时趣头条还在暗中布局另一款APP“趣多拍”。显然,趣多拍已经在大众视野里淡出,米读接下了第二增长曲线的重任。根据趣头条财报显示,目前米读App的日活已经达到1000万。

虽然免费阅读竞争激烈,番茄小说、七猫小说都是背靠巨头,但米读开拓出一条自己的路线也是值得关注的——去年九月,米读与快手达成合作,共同开发短剧IP,米读为快手提供由热门小说改编而成的短剧内容,而快手小剧场则抢先独播,并提供流量扶持。

相比电视剧,短剧的改编门槛低、制作周期短,从立项到最终落地往往只需要4-6周的时间,因此便于批量生产和快速获取回报。米读在短剧的尝试也走的很顺。《秦爷的小哑巴》在快手上播放量达3.3亿;单集时长不超过一分半的《河神新娘》,在快手平台的总播放量也接近2亿。目前,米读开发的IP短剧数量已达38部,全网播放量超34亿,全网粉丝总量超过了1600万。

看到这些数据,长视频们恐怕又要哭出声。2021年,谭思亮给米读制定了更高的目标——DAU和收入都要翻番。

但让人揪心的是,在奇袭付费网文之后,免费阅读之内卷也已然拉开序幕——背靠百度的七猫小说、字节的番茄小说、连尚文学、疯读小说等等友商都已加码短剧赛道而且成绩也不差。

过了遍地黄金、蒙眼狂奔的年代,到处都是难做的生意——这一趋势,谁都无法例外。

分享

分享

图片新闻

物联网行业年度评选投票,即将结束!")

物联网行业年度评选”网络投票正式开启!")

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

5月13日立即预约>>> 【线下会议】恩智浦创新技术峰会·深圳

-

5月14日立即下载>> 【白皮书】村田室内外定位解决方案

-

5月29日立即下载>> 【白皮书】工业视觉AI实战白皮书合集

-

即日-6.1立即参编>> 【企业参编】2026人工智能+场景化、图谱化智能制造发展蓝皮书

-

7月10日立即报名>> OFweek 2026中国智能制造产业大会

推荐专题

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论